[휴젤 M&A]베인캡 연타석 홈런…AHC 이어 또 대형 M&A 성사제약업계 역대 최대 규모…막판까지 경합

서하나 기자공개 2021-08-25 17:46:35

이 기사는 2021년 08월 25일 17시46분 thebell에 표출된 기사입니다

하지만 국내 대기업인 GS를 전략적투자자(SI)로 끌어들여 엑시트에 성공하면서 양측이 모두 만족스런 거래가 성사됐다는 평가가 지배적이다. 매도인인 베인캐피탈은 우수한 회수 성과로 트렉레코드를 쌓았고, 매수인들도 사업 시너지와 향후 성장성 면에서 좋은 투자 기회를 맞았다는 분석이다. 특히 베인캐피탈은 과거 화장품업체 카버코리아 엑시트에 이어 높은 수익률을 얻게 됐다.

무엇보다 이번 M&A는 제약업계에서 역대 최대 규모의 딜로 기록될 전망이다. 휴젤 M&A는 2018년 한국콜마의 CJ헬스케어(현 에이치케이이노엔) 인수 금액이었던 1조3100억원을 가뿐히 넘어서는 약 1조7000억원 규모에 성사됐다.

휴젤 매각이 공식화 된 시점은 명확하지 않다. 2020년부터 중국업체 등 일부 원매자들을 중심으로 간헐적인 인수 태핑 시도가 있었기 때문이다. 본격적으로 딜이 시작된 것은 대략 올해 3월께다.

인수에 관심을 나타낸 잠재 원매자 3곳 정도가 실사를 진행하고 있다는 사실이 알려지면서 조단위 딜의 막이 올랐다. 매각 주관사는 BoA메릴린치가 맡았다. 휴젤은 초창기부터 국내 기업 최초로 중국으로부터 보툴리눔 톡신 제제 판매 승인을 받으면서 글로벌 전략적투자자(SI) 등의 뜨거운 관심을 받았다.

최대주주인 글로벌 사모투자펀드(PEF) 운용사인 베인캐피탈은 2017년 휴젤의 경영권을 포함한 구주와 신주, 전환사채(CB) 등 지분 약 44.4%(자사주 1.5%포함)를 약 9275억원에 인수했다. 거래금액을 100% 에퀴티 밸류로 환산하고 순차입금을 더한 기업가치(Enterprise Value, EV)는 대략 1조5000억원으로 적용 멀티플은 휴젤의 2016년 EBITDA의 22배 수준으로 평가됐다.

최대주주인 글로벌 사모투자펀드(PEF) 운용사인 베인캐피탈은 2017년 휴젤의 경영권을 포함한 구주와 신주, 전환사채(CB) 등 지분 약 44.4%(자사주 1.5%포함)를 약 9275억원에 인수했다. 거래금액을 100% 에퀴티 밸류로 환산하고 순차입금을 더한 기업가치(Enterprise Value, EV)는 대략 1조5000억원으로 적용 멀티플은 휴젤의 2016년 EBITDA의 22배 수준으로 평가됐다.베인캐피탈이 상당히 높은 밸류로 투자를 단행한 배경엔 휴젤의 주력 사업 분야인 보튤리늄 톡신의 높은 성장성과 베인캐피탈이 보유한 헬스케어 업종 포트폴리오 간 시너지에 대한 기대감이 깔려 있었다는 분석이다. 다만 재무적투자자(FI)인 베인캐피탈이 몇년뒤 휴젤을 다시 매각할 것이란 사실은 예고된 수순이었다.

인수전 초반 매도인 측은 여유로웠다. 휴젤 실적이 상승세를 타고 있는 데다 웬만한 대기업들이 인수 후보로 거론되며 열기가 점점 가열됐기 때문이다. 매도인은 조단위 딜 사이즈를 고려해 애초부터 공개경쟁 입찰 방식을 택하지 않고 인수 의사를 밝힌 후보와 직접 매각을 타진했다. 거래 규모가 상당한 만큼 인수의지가 강한 진성 원매자만 가려 받겠다는 의도였다.

바이오 기업 삼성바이오에피스를 보유한 삼성그룹과 바이오 사업 진출을 신규로 검토 중인 GS그룹, 신세계그룹, SK그룹 등 굵직한 대기업들이 연이어 인수 후보로 거론됐다. 하지만 GS그룹을 제외한 나머지 대기업들은 모두 공식적으로 인수를 하지 않겠다고 선언하며 발을 뺐다.

딜의 열기가 다소 식을 뻔한 상황에서 중국, 홍콩 등 해외 원매자가 가세하면서 인수전 향방은 한층 복잡해졌다. 중국계 제약사인 사환제약, 홍콩계 펀드 운용사 C-브리지캐피탈(CBC) 등이 물망에 올랐다.

사환제약은 중국 현지 병원 의약품 시장 3위 제약사로 1만여 곳의 병원, 의료기관 등 광범위한 유통망과 현지 유통 전략을 보유하고 있어 유력한 후보로 거론됐다. CBC도 아시아 전역에서 바이오제약, 의료기기, 진단 등 헬스케어 서비스 전 분야에 걸친 포트폴리오를 보유한 만만치 않은 후보였다.

미궁에 빠진 휴젤 매각은 GS그룹이 FI인 IMM인베스트먼를 끌어들여 컨소시엄을 꾸려 유력한 인수 후보로 부각되면서 다시 주목을 받았다. 대기업들이 연이어 불참 의사를 밝혔으나 GS그룹은 오히려 IMM인베스트먼트를 합심해 강한 인수 의지를 보이면서 승기를 쥐었다는 이야기가 돌았다.

7월 본입찰 결과가 윤곽을 드러낼 것으로 예상된 것과 달리 일정은 다소 순연됐다. 당시 이미 휴젤의 지분가치가 2조원 안팎으로 거론됐고 GS컨소시엄(GS-IMM인베스트먼트-C-브리지캐피탈-무다발라)뿐 아니라 린드먼 컨소시엄(린드먼아시아-사환제약-골드만삭스-베어링PEA) 등 인수 후보가 막판까지 치열하게 경합을 벌이면서 매도인 측에서 고심을 거듭했다는 후문이다.

GS컨소시엄은 경쟁자에 비해 높은 금액을 써낸 것은 아니지만, 딜 종결성과 자금조달, 확고한 비전과 사업적 시너지 등 측면에서 높은 점수를 받은 것으로 전해진다. 특히 매도인 측에서 국가 신기술의 해외 유출 가능성에 대해 부담을 느낀 만큼 중국 전략적 투자자가 포함된 후보 대신 GS컨소시엄을 최종 낙점했다는 분석이 힘을 얻고 있다.

흔히 보톡스의 소재로 사용되는 보튤리늄 톡신은 독성이 강한 생화학 성분 물질로 생화학 테러 등 무기로도 사용된다. 이 때문에 국가에서는 이 기술을 보유한 회사의 지분을 해외에서 사거나 지분 구조를 바꾸거나 혹은 인수합병(M&A) 할 때 반드시 국가에 보고 절차 등을 밟도록 규제하고 있다.

만일 중국계 제약사 등 해외 사모펀드 등이 주축이 된 린드먼 컨소시엄이 인수할 시 규제나 절차 등이 훨씬 엄격해질 수 있고, 이는 딜 종결성에 충분히 영향을 미칠 수 있는 요인이다.

결과적으로 최종 승자가 된 GS는 이번 딜로 큰 부담없이 바이오 산업 진출이라는 명분을 얻고, 신사업 확장을 위한 교두보를 마련했다는 평가다. IMM인베스트먼트 역시 대기업과 전략적 파트너로서 빅딜을 주도하는 투자 경험을 했고, 과거 셀트리온 헬스케어 투자에 이어 바이오 기업 플랫폼을 확대하는 기회를 잡게 됐다.

휴젤은 2001년 11월 설립됐다. 2010년 보툴렉스의 식품의약품안전청(KFDA) 품목 허가를 획득하고 한동안 벤처기업 지위에 머물다가 2014년 4월 필러 제품인 더채움의 품목 허가를 받으면서 실적이 본격적인 상승세를 탔다. 더채움 판매를 시작한 이후 휴젤은 해외 수출 등에 탄력이 붙으면서 2015년 말 코스닥 시장에 입성했다.

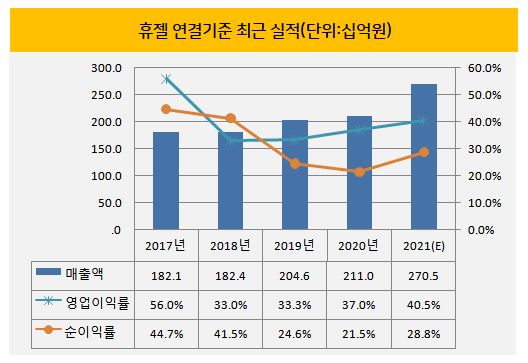

휴젤의 주력 사업은 '보톡스'로 잘 알려진 보툴리눔 톡신과 필러 등 안면미용 의료제품 제조다. 휴젤은 해당 의약품을 각각 '보툴렉스'와 '더채움'이란 브랜드명으로 국내외 의약품 시장에 공급하고 있다. 2017년 연결 기준 1821억원이던 매출은 지난해 2110억원으로 뛰며 사상 최대치를 찍었다. 올해 예상 매출은 약 2705억원으로 전망된다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 메티스톤-로프티록, 에스티유니타스 인수한다

- 전동규 서진시스템 대표, 'FI 풋옵션 대비' 3000억 펀딩 추진

- 도미누스, '적자 지속' 건화 담보권 실행 절차 돌입

- 옐로씨매니지먼트, 생성형 AI 기업 '제논' 2대 주주 등극

- 한투파PE, 오아시스 지분 매각 하이라이트 '고수익성'

- 카카오헬스, 300억 유증의 의미 '그룹 신성장' 위상 굳히기

- [뉴엔AI road to IPO]공모자금 연구개발 집중 '글로벌 진출'

- KT의 이유있는 '쓴소리'

- HDC랩스, 그룹 내 시너지 덕에 '턴어라운드' 기대감

- '수성 아이유쉘' CR리츠, 대주단 '엑시트' vs 시공사 '대손'