KB지주, 잇단 자본성증권 조달…M&A 실탄 마련하나 이중레버리지 부담 진작 해소, 푸르덴셜생명 인수 후에도 1.7조 확보

이장준 기자공개 2021-10-07 07:26:25

이 기사는 2021년 10월 05일 13:27 thebell 에 표출된 기사입니다.

이중레버리지비율을 개선하고 출자 여력을 강화하려는 목적으로 풀이된다. 시장에서는 사업 포트폴리오 강화를 위한 인수·합병(M&A)에 대비해 실탄을 미리 마련해두는 게 아니냐는 시각이 나온다.

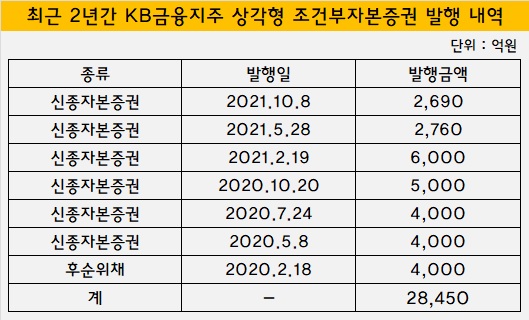

KB지주는 오는 8일 2690억원 규모의 신종자본증권을 발행할 예정이다. 5년 콜옵션물(3.57%) 2090억원, 10년 콜옵션물(3.8%) 600억원으로 구성했다.

지난해부터 KB지주는 상각형 조건부자본증권(신종자본증권+후순위채)을 꾸준히 발행해왔다. 누적 발행금은 이번에 발행되는 건을 합쳐 2조8450억원으로 3조원에 육박한다.

지난해에는 푸르덴셜생명을 인수하기 위해 자본을 대거 투입해야 했다. 8월 대금 납입을 앞두고 후순위채 4000억원과 신종자본증권 8000억원 등 발행시장에서 조달 상당 부분을 해결했다. 당시 KB지주는 칼라일그룹으로부터 2400억원 규모의 교환사채(EB) 투자를 받고 자회사로부터 중간배당까지 받으며 '영끌'로 푸르덴셜생명 인수에 성공했다.

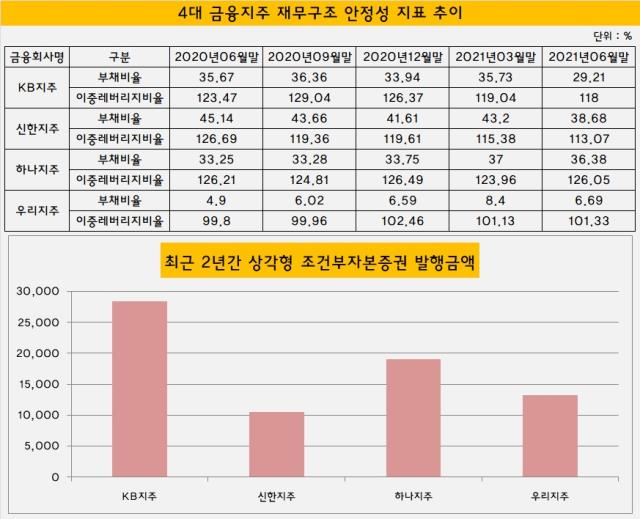

문제는 이로 인해 이중레버리지비율이 지나치게 높아졌다는 점이다. 이중레버리지비율은 지주사의 자회사 출자총액을 지주사의 자기자본으로 나눈 비율을 말한다. 감독당국은 과도한 차입을 통한 외형 확장을 막기 위해 이를 130% 미만으로 유지하도록 권고하고 있다.

푸르덴셜생명 인수 직후인 지난해 9월 말에는 KB지주의 이중레버리지비율이 129.04%를 기록하며 '마지노선'에 이르렀다. KB지주는 다시 신종자본증권을 발행해 이를 해결했다. 신종자본증권은 보유 시 전액 자본으로 인정돼 이중레버리지비율을 낮추는 효과를 낸다.

다만 그 규모는 단순히 규제 리스크를 해소하는 데 그치지 않았다. 지난해 10월 5000억원에 이어 이번 발행까지 합쳐 올 들어 1조1450억원을 발행하게 됐다. 이미 6월 말 기준 KB지주의 자회사에 대한 출자총액과 자기자본은 각각 26조5391억원, 22조4906억원으로 이중레버리지비율이 118%까지 낮아진 상태였다. 8일 추가로 2690억원을 조달하면 이를 더 개선할 전망이다.

이미 자본적정성도 우수한 상황이다. 6월 말 BIS비율은 16.07%를 기록했다. KB지주는 이를 기준으로 삼았을 때 이번 신종자본증권 발행을 통해 BIS비율은 16.17%로 오를 것으로 내다봤다. 신종자본증권은 기타기본자본(Tier1)으로 발행 시 BIS 기준 총자본비율(BIS비율)과 기본자본비율(Tier1비율)을 동시에 개선한다.

다른 금융지주사와 비교해도 두드러진 행보다. KB지주는 최근 2년간 총 2조8450억원 규모의 자본성증권(신종자본증권+후순위채)을 발행했다. 같은 기간 하나지주와 우리지주는 각각 1조9100억원, 1조3240억원을 발행했고 신한지주의 경우 1조500억원 규모에 그쳤다.

시장에서는 KB금융이 대규모 M&A에 대비해 선제적으로 실탄을 마련하는 것으로 보고 있다. 복수의 금융권 관계자는 "KB금융은 이례적으로 신종자본증권을 적극적으로 발행하면서 유동자금만 1조원 넘게 확보하고 있다"며 "M&A를 염두에 둔 것으로 보인다"고 전했다.

부채비율도 넉넉해 지금처럼 외부 차입을 동반해 언제든 대규모 M&A를 추진할 여력이 있다는 분석이다. 올 6월 말 기준 부채비율은 29.21%를 기록했다. 설립 초창기인 우리지주(6.69%)를 제외하면 경쟁사인 신한지주(38.68%), 하나지주(36.38%)에 비해 낮다.

물론 KB금융그룹은 이미 종합금융그룹으로서 입지가 탄탄하다. △은행부문(KB국민은행) △금융투자부문(KB증권·KB자산운용·KB부동산신탁·KB인베스트먼트) △여신전문업부문(KB국민카드·KB캐피탈) △보험부문(KB손해보험·푸르덴셜생명·KB생명) △저축은행부문(KB저축은행) △기타부문(KB데이타시스템·KB신용정보) 등 대부분 자회사가 '톱 티어' 지위를 확보했다.

이 때문에 사업 포트폴리오는 완성한 만큼 기존 포트폴리오를 보강하는 방향으로 M&A를 추진할 것으로 보인다. 앞서 KB금융은 자산 규모 기준 업계 17위 수준의 중소형사인 KB생명을 보유한 상태에서 7위권의 푸르덴셜생명을 인수해 생명보험부문 경쟁력을 제고했다.

높은 인건비 탓에 지지부진한 한국씨티은행 소비자금융사업 부문 매각 관련해서도 강도 높은 희망퇴직을 통해 비용 부담을 덜어내면 KB금융이 잠재 인수자로 부상할 수 있다는 관측도 나온다. 한국씨티은행이 자산관리(WM)에 특화된 역량을 지닌 만큼 KB국민은행, KB증권 등 자회사와 시너지를 내기 좋기 때문이다.

KB금융 관계자는 "향후 인오가닉(Inorganic) 성장에 대비해 선제적인 자본 확충 차원에서 신종자본증권을 발행한 것으로 보면 된다"고 설명했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 우리금융 "롯데손보 M&A, 과도한 가격 부담 안한다"

- 신한캐피탈, 지속성장 포트폴리오 리밸런싱 체계 강화

- 하나금융, ELS 악재에도 실적 선방…확고한 수익 기반

- 하나금융, 자본비율 하락에도 주주환원 강화 의지

- 국민연금, '역대 최대 1.5조' 출자사업 닻 올렸다

- [도전 직면한 하이브 멀티레이블]하이브, 강한 자율성 보장 '양날의 검' 됐나

- [퍼포먼스&스톡]꺾여버린 기세에…포스코홀딩스, '자사주 소각' 카드 재소환

- [퍼포먼스&스톡]LG엔솔 예견된 실적·주가 하락, 비용 절감 '집중'

- [퍼포먼스&스톡]포스코인터, 컨센서스 웃돌았지만 주가는 '주춤'

- 신한금융, ‘리딩금융’ 재탈환에 주주환원 강화 자신감