[포스코케미칼의 변신]늘어나는 투자, 순항하는 자본조달③생산능력 목표치 상향돼 추가 투자 전망, 회사채 발행 규모 확대 이어져

김위수 기자공개 2022-05-04 07:48:39

[편집자주]

1971년 설립된 포스코케미칼은 배터리 소재 사업으로 도약을 꿈꾸고 있다. 50년간 핵심 먹거리였던 내화물 사업에서 배터리 소재 사업으로 무게추를 옮기며 새로운 전기를 맞고 있다. 대표적인 2차전지 기업으로 자리잡으며 포스코케미칼에 대한 시장의 관심도 커지는 상황이다. 더벨은 포스코케미칼의 과거와 현재, 미래를 살펴봤다.

이 기사는 2022년 05월 02일 15:51 thebell 에 표출된 기사입니다.

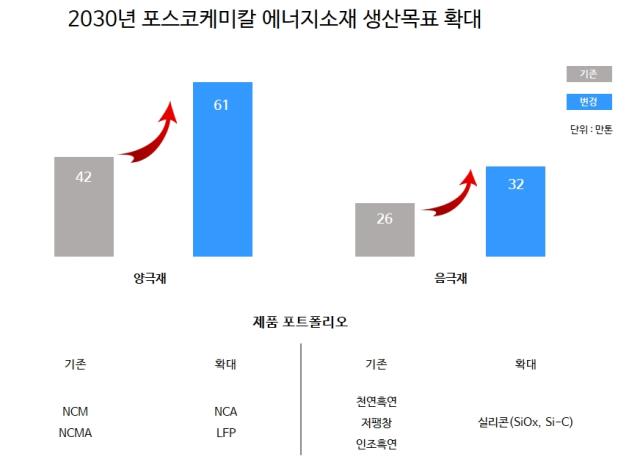

포스코케미칼도 2030년 전세계 배터리 소재 시장에서 점유율 20%를 목표로 잡고 있다. 업계 1위 수준으로 예상된다. 목표를 이루기 위해서는 빠른 투자가 필요하고, 투자를 위해서는 자금 마련이 선행돼야 한다. 그럼에도 최고재무책임자(CFO) 역할을 하는 김주현 기획지원본부장의 어깨가 마냥 무겁지만은 않다.

◇생산능력 목표치 상향, 유럽·동남아 진출도 추진 중

지금까지 들어간 투자금을 상회하는 자금이 필요할 전망이다. 양극재 공장 설립에 수천억원 단위의 금액이 필요하다는 점을 감안하면, 포스코케미칼에 필요한 금액은 조단위가 될 것으로 보인다.

1분기 말 기준 포스코케미칼의 현금성자산(현금+단기금융상품)은 9521억원으로 나타났다. 오는 6월 광양 양극재 공장과 세종 음극재 공장의 증설이 마무리돼 추가적인 수익성 확보가 가능할 전망이지만, 아직 영업활동으로 필요한 투자금을 충당하기에는 역부족일 것으로 예상된다.

현재 포스코케미칼은 우리나라와 중국에 배터리 소재 공장을 갖추고 있다. 국내에는 광양·포항·구미에 양극재 공장이 있고 세종에 음극재 공장을 보유 중이다. 중국에는 화유그룹과 합작한 전구체와 양극재 공장이 저장성 퉁샹시에 위치해있다.

미국 자동차 업체 제너럴모터스(GM)와 캐나다에 북미 양극재 거점도 마련할 예정이며 유럽과 동남아 지역에도 공장 설립을 추진 중이다. 최근 목표를 상향 조정한 만큼 추가적인 증설 혹은 공장 설립도 있을 전망이다.

◇안정적인 기존 사업+성장성 높은 신사업, 신용등급 AA-

포스코케미칼의 자본조달 활동이 무리 없이 펼쳐지고 있다는 점은 위안이다. 나이스신용평가·한국신용평가·한국기업평가 등 국내 3대 신용평가사는 모두 포스코케미칼의 신용등급을 AA-로 진단했다. 신평사에 따르면 AA는 매우 우수한 신용상태로, 채무불이행 위험이 매우 낮다고 판단되는 기업에 부여한다.

신평사들은 포스코케미칼의 등급전망을 모두 '안정적(Stable)'이라고 봤다. 향후 1~2년 내 등급 변동 가능성이 낮다는 뜻이다. 신용등급이 상향될 가능성이 크지 않지만 하향될 가능성도 적은 셈이다.

포스코케미칼이 높은 신용등급을 받을 수 있는 배경에는 안정적인 수익 기반과 신사업을 통한 성장 기대감이 자리한다. 내화물·라임화성과 같은 기존 사업에서 창출하는 꾸준한 이익과 배터리 소재 사업 만들어내고 있는 미래 가치를 본 것이다. 또 모회사인 포스코의 전폭적인 지지도 포스코케미칼의 신용등급을 단단하게 하는 요인 중 하나다.

실제 지난해 초 진행된 유상증자를 통해 회사는 1조2735억원을 확보했다. 청약률은 103%에 달했다. 같은해 9월 1200억원 규모 회사채를 발행하려고 수요예측을 진행했을 때는 7100억원의 매수 주문이 몰렸다. 이에 포스코케미칼은 당초 계획보다 증액한 2000억원의 회사채를 발행했다.

지난달 발행한 ESG채권도 목표 대비 두 배 증액한 3000억원 규모다. 1500억원의 ESG채권을 발행할 계획이던 포스코케미칼은 수요예측 결과 8000억원이 몰린 것을 확인하고 발행 액수를 늘렸다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- '재무개선' AJ네트웍스, 조달비용 '확' 낮췄다

- '9년만에 엑시트' 한앤코, 한온시스템 거래구조 살펴보니

- 한국타이어앤테크놀로지, 한온시스템 인수한다

- [수술대 오른 커넥트웨이브]2대주주 지분매입 나선 MBK, 주식교환 카드 꺼냈다

- [이사회 모니터]이재용 에이비프로바이오 대표, 바이오·반도체 신사업 '드라이브'

- 와이투솔루션, 주인 바뀌어도 '신약' 중심엔 美 합작사 '룩사'

- 아이티센, 부산디지털자산거래소 본격 출범

- 아이에스시, AI·데이터센터 수주 증가에 '날개'

- [이사회 모니터]서정학 IBK증권 대표, ESG위원회도 참여 '영향력 확대'

- SW클라우드 '10주년' 폴라리스오피스, “초격차 밸류업”

김위수 기자의 다른 기사 보기

-

- [Earning & Consensus]LX인터, 실적악화에도 시장 눈높이는 충족

- [해외법인 재무분석]효성화학 '만년적자' 베트남 법인, 손상차손 발생

- [캐시플로 모니터]이익 커진 SK E&S, 돈 들어갈 곳도 많네

- [레버리지&커버리지 분석]에코프로비엠 짓누르는 차입금, 1년만에 두 배로

- [레버리지&커버리지 분석]적자에 투자부담 커진 한화솔루션, 부채비율 200% 넘었다

- 유가 오르면 정유사 버는 돈 많아질까, 이익구조 뜯어보니

- [LG화학의 변신]변화 이끄는 신학철 부회장, 조력자들 면면은

- [LG화학의 변신]배터리 사업 분할 이후 4년, 뭘 얻었을까

- [LG화학의 변신]'LG엔솔 덕' 잘 나가는 전지소재

- [LG화학의 변신]패착된 NCC 증설, 자산 유동화 '제값 받기' 관건