[일진머티리얼즈 인수후보 분석]롯데케미칼, 1순위 거명되는 이유 '의지·자금력'중복 투자와 높은 투자비는 걸림돌

조은아 기자공개 2022-06-10 07:39:16

이 기사는 2022년 06월 07일 16시27분 thebell에 표출된 기사입니다

특히 롯데케미칼이 PI첨단소재 인수전에서 고배를 마신 만큼 일진머티리얼즈 인수에 한층 적극적으로 나설 수 있다는 관측이다. 원매자 측에서 신속한 거래를 원한다는 점 역시 롯데케미칼이 유리한 지점이다.

일진머티리얼즈의 거래가격은 현재 시가총액(3조9000억원)과 경영권 프리미엄 등을 고려했을 때 3조원 수준으로 추산된다. 일진머티리얼즈는 2차전지용 동박을 생산하고 있다. 국내에서 2만5000톤의 동박 생산능력을 보유하고 있으며 말레이시아·스페인·북미 공장을 증설해 2024년까지 연 9만톤의 생산체제를 갖출 계획이다.

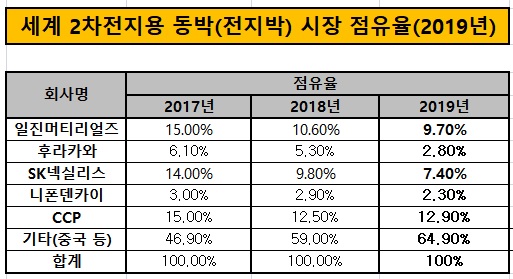

정확한 시장 점유율은 추정하기 어렵다. 글로벌 과점체제인 만큼 점유율이 엎치락뒤치락하고 있는 데다 점유율이 높은 중국 업체들이 아직 베일에 싸여있는 탓이다. 일진머티리얼즈는 사업보고서를 통해 2019년까지의 시장 점유율은 공개했지만 이후 공개하지 않고 있다. 2019년 기준으로는 점유율 9.7%를 차지해 2위에 올랐다. 1위는 대만 장춘(12.9%)이다.

롯데케미칼은 최근 2차전지 소재 가운데 하나인 PI필름을 생산하는 PI첨단소재 인수전에 참가했으나 고배를 마셨다. 매물로 처음 나왔을 때부터 유력한 인수후보로 거론됐지만 정작 예비입찰엔 마감 직전 출사표를 내밀었다. 몸값이 과열되는 걸 막기 위한 행보인 동시에 늦게 참여하더라도 우위를 점할 수 있다는 자신감이 깔렸다는 분석이 나왔다. 바꿔 말하면 누구보다 인수 의지가 강했다는 의미로도 볼 수 있다.

그러나 본입찰에서 최종 탈락한 만큼 선택지가 줄었다. 자금 여력은 충분하다. 롯데케미칼의 1분기 별도기준 현금 및 현금성 자산은 2조5021억원에 이른다. 롯데케미칼은 PI첨단소재 본입찰에서는 최종 승자가 된 베어링프라이빗에쿼티아시아(베어링PEA)가 써낸 1조2000억원과 비슷한 수준의 가격을 제시한 것으로 전해진다.

롯데케미칼은 2차전지 소재 사업에 강한 의지를 보이고 있지만 갈 길은 멀다. 경쟁사들과 비교해 출발이 다소 늦었기 때문이다. 롯데케미칼이 2차전지 소재 사업에 본격적으로 관심을 보이기 시작한 건 2020년 이후부터다. LG그룹(LG화학)이나 SK그룹(SK아이이테크놀로지, SK넥실리스)은 이미 수년 전부터 2차전지 소재 사업을 활발히 펼치고 있다.

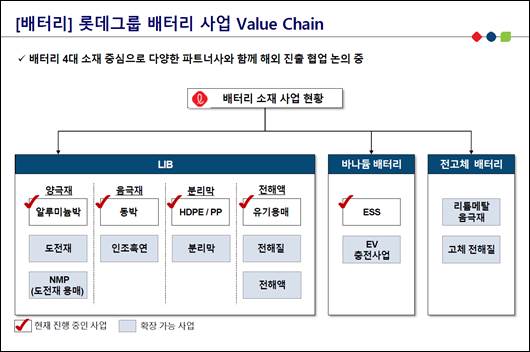

롯데케미칼은 양극재, 음극재, 분리막, 전해질 등 2차전지의 4대 핵심소재 사업 모두에 진출한다는 계획을 세워두고 있다. 2030년 해당 분야에서 연매출 5조원을 거둔다는 목표도 밝혔다.

현재 분리막에 쓰이는 분리막용 폴리에틸렌(PE)을 생산 중이며 전해액 유기용매 사업에도 뛰어들었다. 다만 대부분 사업의 매출 규모가 크지 않아 매출 5조원이라는 목표를 달성하려면 '한방'이 필요해 보인다. 일진머티리얼즈 인수는 단번에 판도를 바꾸는 승부수가 될 수 있다.

롯데그룹이 최근 M&A 시장에서 큰손으로 부상한 점 역시 인수전 참가 가능성에 힘을 실어준다. 편의점 미니스톱 인수, 글로벌 제약사 브리스톨마이어스스큅(BMS)의 미국 바이오의약품 공장 인수 등 수천억원 단위의 거래를 완주했다. 다만 2015년 이후 화학 사업에선 대규모 투자가 이뤄지지 않았다. 삼성그룹 화학 계열사들을 약 3조원에 인수한 게 마지막이었다.

걸리는 점이 없지만은 않다. 롯데케미칼은 이미 솔루스첨단소재에 투자하는 방식으로 동박 시장에 발을 걸쳐뒀다. 관계사 롯데정밀화학은 2020년 솔루스첨단소재를 인수한 스카이레이크인베스트먼트의 출자자(LP)로 참여했다. 스카이레이크가 투자금 회수에 나설 때 가장 유력한 원매자로 꼽히는 상황에서 굳이 동박 기업을 3조원을 주고 인수하진 않을 것으로 보는 시각도 있다.

동박 시장은 진입장벽이 높은 편이다. 세계적으로 양호한 수준의 품질을 갖춘 동박을 제조하는 회사는 5~6곳밖에 없다. 시장의 성장 속도도 빠르다. SNE리서치는 2020년 13만5000톤이던 자동차 배터리용 동박 수요가 2025년 74만8000톤으로 증가할 것으로 내다봤다.

그러나 장점을 상쇄하는 단점도 만만치 않다. 우선 설비 투자비가 높다. 2차전지 핵심소재를 살펴보면 보통 1만톤당 투자비는 양극재가 700억원, 음극재가 600억원, 동박이 1500억원으로 전해진다. 늘어나는 동박 수요에 맞춰 생산량을 확대하려면 그만큼의 투자가 빠르게 이뤄져야 한다. 실제 최대주주가 일진머티리얼즈를 매각하려는 원인 가운데 하나로 늘어나는 투자비를 감당하기 어렵다고 판단한 것 아니냐는 말들도 나오고 있다.

롯데케미칼이 이왕이면 2차전지 원가에서 40%가량을 차지하는 양극재 관련 기업을 인수하는 것 아니냐는 관측이 나오는 것도 이런 이유에서다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [Korean Paper]해진공, 해양 친환경 특화 '블루본드' 흥행

- [문화재단 톺아보기]한화, 퐁피두센터에 170억 로열티 지급

- [통신사 미디어사업 2.0]SKB, IPTV 초개인화 총력…TV 켤 이유 만든다

- [i-point]모아데이타, 맞춤형 AI 정신건강 서비스 '마음' 출시

- [i-point]인텔리안테크, HD현대와 무선통신기술 '맞손'

- [AACR 2025]제이인츠 임상의가 본 JIN-A02 기술이전 전략 "타깃 구체화"

- [i-point]메타약품, 분기 기준 '역대 최대 실적' 달성

- [Company Watch]1년만에 IR 무대 선 세아메카닉스, ESS 부품 수주 예고

- 휴온스랩, 92억 투자 유치…반년만에 밸류 두배 껑충

- [HB그룹은 지금]알짜빌딩에 세종 신사옥까지, 그룹 안전판 '부동산'

조은아 기자의 다른 기사 보기

-

- [은행권 알뜰폰 사업 점검]돈 못 버는 알뜰폰, 호수될까 악수로 남을까

- KB금융 "건전성 회복, 그룹 차원 최우선 과제로 설정"

- [thebell desk]9개월차 금융 출입 단상

- 은행 살아난 KB금융, 분기 기준 역대 두 번째 순이익

- 우리금융도 실적발표 앞두고 일반주주 질문 직접 받는다

- [신한금융-더존비즈온 맞손]2대주주 더존비즈온 역할은

- [신한금융-더존비즈온 맞손]신한이 매출 4000억대 '중견기업' 선택한 이유는

- [신한금융-더존비즈온 맞손]제주은행 주가 급등한 두 가지 이유

- [금융지주사 조직 분석]신한금융, 자회사 13곳 이사회에 지주 임원 참여…가교 역할

- [금융지주사 조직 분석]'인사' 책임지는 신한금융지주 COO의 존재감