헤지펀드 운용사, 공모 전환 바람…J&J운용 합류 당국에 신청서 제출…액티브ETF·사모재간접 색깔내기 무게

양정우 기자공개 2022-06-24 08:12:44

이 기사는 년 월 일 theWM 에 표출된 기사입니다.

타임폴리오자산운용이 공모펀드 시장에 성공적으로 안착한 건 이들 후발 주자가 공모 운용사 전환에 발 벗고 나서는 데 한몫을 했다. 향후 각자 하우스 색깔에 맞는 운용 전략으로 액티브 상장지수펀드(ETF)와 사모재간접 공모펀드 등에 초점을 맞출 것으로 관측된다.

◇J&J운용, 공모 전환 도전장…'중위험·중수익' 액티브 펀드 구상

23일 자산관리(WM)업계에 따르면 J&J운용은 조만간 금융감독원에 공모펀드 운용을 위한 집합투자업 인가를 신청한다. 빠른 속도로 인가 수순을 밟으면 내년 상반기부터 신규 공모펀드를 조성할 수 있는 여건을 갖출 것으로 전망된다.

WM업계 관계자는 "그간 J&J운용은 공모펀드 운용사로 탈바꿈하고자 정량 요건을 충족하는 데 주력했다"며 "금융 당국 실무진과 꾸준히 사전 미팅을 가졌고 늦어도 내달 초까지 공식 신청서를 제출할 예정"이라고 말했다.

공모 운용사 전환 요건은 △자본금 80억원 이상 △일임사·운용사 경력 3년 이상 △2년 이상 기관경고가 없는 경우 △펀드·투자일임 수탁고 3000억원 이상 △헤지펀드 수탁고(AUM) 1000억원 이상 등이다. J&J운용은 일임 비즈니스의 비중이 큰 하우스여서 한동안 헤지펀드 수탁고 요건을 충족하지 못했다. 하지만 지난해 연달아 펀드 조성에 나서면서 AUM 1000억원을 단숨에 돌파했다.

향후 J&J운용이 공식 인가를 받으면 액티브 주식형 펀드와 액티브 ETF를 중심으로 신규 공모펀드를 내놓을 것으로 관측된다. 최광욱 대표는 이미 전 직장이었던 에셋플러스자산운용에서 주식운용을 총괄했을 정도로 공모펀드에 친숙한 인사다. 그간 펀드매니저로서 노하우를 쌓아온 중위험·중수익 스타일로 색깔내기에 나설 전망이다.

J&J운용은 공모 운용사 전환에 나선 후발 주자 중에서도 후순위에 속한다. 이미 VIP운용이 공모펀드 하우스로 변신하고자 공식 서류를 제출했고 그 뒤를 이어 DS운용도 신청서를 냈다. 이들 운용사에 대한 인가 여부는 아직 확정되지 않았다. 우선 금감원의 심사를 거친 뒤 금융위원회에서 최종 결론을 내릴 계획이다.

◇타임폴리오, 공모로 대성공…사모재간접 실리 확보·액티브ETF '틈새 공략'

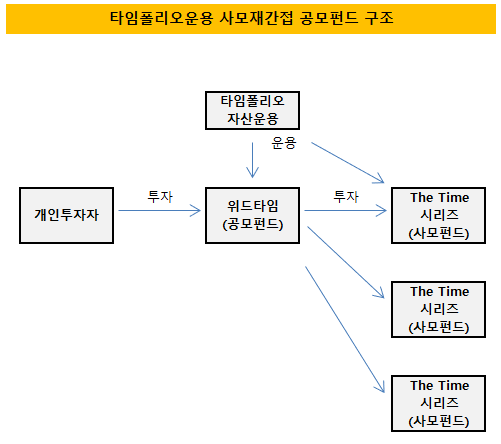

헤지펀드 운용사가 공모 운용사 지위에 도전하는 데 타임폴리오운용의 성공 사례가 한몫을 했다는 평가가 나온다. 전환 직후 사모재간접 공모펀드인 '타임폴리오 위드타임 증권자투자신탁'을 론칭하면서 대박을 터뜨렸다. 위드타임은 하우스의 주축 헤지펀드인 '타임폴리오 The Time' 시리즈에 투자를 벌이고 있다. 2019년 설립 후 1년 새 3500억원이 유입됐고 최근엔 설정액이 9300억원으로 껑충 뛰었다.

지난해 사모펀드 개편안이 시행된 후 헤지펀드의 최소가입금액이 3억원 이상으로 조정됐다. 하지만 투자 여력이 1억원을 밑도는 개인 중에서도 헤지펀드에 관심이 높은 투자자가 적지 않다. 이들 고객에게 대안으로 제시되는 게 바로 사모재간접 공모펀드다. 예를 들어 위드타임에 소액 투자를 벌이면 The Time 시리즈의 투자 성과를 간접적으로 누릴 수 있다.

결과적으로 공모 운용사 전환은 헤지펀드 하우스 입장에서 단번에 고객층을 다변화하는 실리를 챙길 수 있다. 사모재간접 공모펀드의 경우 기존 헤지펀드의 전략과 포트폴리오에 그대로 편승하기에 추가 비용 투입도 크지 않다. 최종 인가를 기다리는 운용사마다 사모재간접 공모펀드를 검토하고 있는 이유다.

액티브 ETF도 공모 운용사로 탈바꿈하는 하우스가 곧바로 꺼내들 수 있는 카드다. 액티브 ETF는 액티브 펀드와 ETF를 결합한 스타일을 갖고 있다. 기초지수를 그대로 추종하는 패시브 ETF와 달리 알파 수익을 내는 게 목표다. 패시브 ETF의 경우 기존 터줏대감인 공모 운용사가 유리한 고지를 점하고 있으나 액티브 ETF는 독창적 전략을 토대로 틈새시장을 충분히 파고들 수 있다는 시각이 지배적이다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- '무차입' 씨피시스템, 상장으로 퀀텀점프 노린다

- 금양인터, 미국 프리미엄 와인 '벨라 오크스' 출시

- 2년 뒤 매출 300억, 근거는 '글로벌 빅테크'

- [Company & IB]키움증권, 'AAA' KT&G 사로잡은 비결은

- 'BNCT로 항암 타깃' 다원메닥스, 코스닥 예심 청구

- [엔비디아 밸류체인 파트너]아이크래프트, 박우진 회장 잦은 하산에 빛바랜 주가

- [이통3사 AI 매치업]사물인터넷 회선 경쟁, AIoT 분야로 확전

- [컨콜 Q&A 리뷰]리스크관리와 주주환원책에 이슈 집중된 KB금융 IR

- KB금융, ELS 충격에도 견조한 이익창출력 과시

- [여전사경영분석]KB캐피탈, 우량자산 비중 확대 안정적 성장 관리 추진

양정우 기자의 다른 기사 보기

-

- [2024 캐피탈마켓 포럼]'방향성 잃은' 금리, 기업들의 자금조달 전략은

- "글로벌 기술력 어필"…모델솔루션 'CMF 오픈하우스'

- [IB 풍향계]바이오 IPO 보릿고개…업프론트 1400억도 'BBB'

- [IPO 모니터]약국 플랫폼 바로팜, 대표 주관사 '미래에셋' 선정

- [IB 풍향계]삼성증권, 커버리지 인력 '속속' 이탈

- 영구채 찍는 롯데카드, 빠른 성장에 자산건전성 저하

- 롯데카드, 최대 1800억 '신종자본증권' 발행한다

- [IB 풍향계]한투까지 성과급 이연…증권가 IB '줄잇는' 이직 면담

- [IPO 모니터]'상장 '드라이브' 이피캠텍, 딜레마 빠진 'RCPS 콜옵션'

- [IPO 모니터]'역성장' 롯데글로벌로지스, '알리·테무'가 반전카드?