'역대급 실적' 포스코케미칼, 결산배당 확대할까 당기순이익 작년 같은 기간 대비 60.5% 증가...IRA 영향 등으로 4분기 전망도 밝음

이호준 기자공개 2022-10-25 11:15:16

이 기사는 2022년 10월 24일 18:13 thebell 에 표출된 기사입니다.

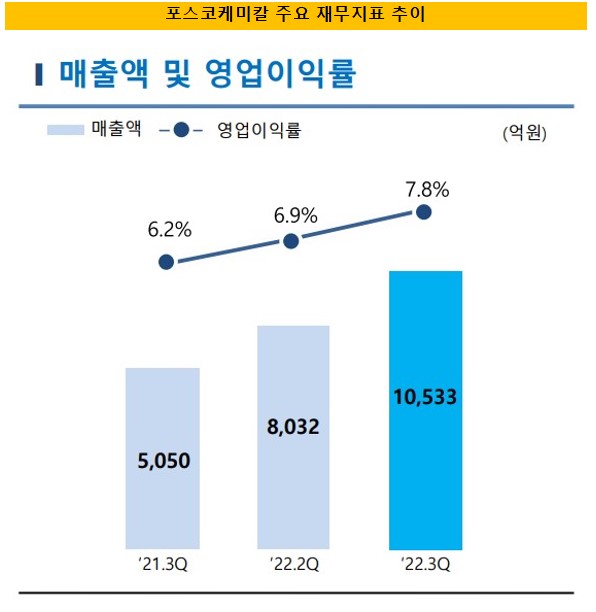

24일 포스코케미칼에 따르면 회사는 올 3분기 말 연결 기준 매출 1조533억원, 영업이익 818억원을 올렸다. 지난해 3분기와 견줘서 각각 108.6%, 159.9% 증가했다. 분기 매출 1조원은 1971년 창립 이래 처음 있는 일이다.

회사의 배당과 큰 연관이 있는 당기순이익 규모 역시 '역대급'이다. 포스코케미칼은 올 3분기 연결기준 약 656억원의 당기순이익을 기록했다. 당기순이익 역시 작년 같은 기간 대비 60.5% 늘었다.

업계는 포스코케미칼의 수익성이 눈에 띄게 좋아진 만큼 올해 결산배당 역시 확대될지 주목하고 있다. 통상 기업의 수익성이 개선되면 배당의 재원이 되는 이익잉여금 역시 증가하기 때문이다.

포스코케미칼은 꾸준히 배당을 해왔다. 과거 배당 이력을 살펴보면 결산배당 기준 21년 연속 배당을 실시하고 있다. 적자를 기록한 해에도 배당을 거르지 않는 꾸준함으로 주주들을 대해 온 셈이다.

그러나 배당 성향 측면에서 보면 그리 만족할 만한 수준은 아니다. 배당성향은 당기순이익 중 배당금의 비율을 나타내는 지표다. 기업이 벌어들이는 소득에서 주주들에게 돌아가는 몫의 비율을 나타낸다.

포스코케미칼의 배당성향은 2020년 61.87%였지만 지난해 17.32%로 축소됐다. 순이익은 약 297억원에서 1338억원으로 350% 증가했지만 배당총액은 184억원에서 247억원으로 34% 증가하는데 그쳤다.

시장에선 올해 호실적에 힘입어 포스코케미칼이 향후 배당 규모를 더 키우지 않겠냐는 관측이 나온다. 포스코케미칼은 현재 주주환원책의 일환으로 "연결배당성향 30% 내외의 주주환원을 목표로 할 것"이라고 밝히고 있다.

4분기 전망이 밝은 점 역시 호재다. 회사의 호실적을 이끈 양·음극재 사업의 수익성이 지속 확대될 것으로 보인다. 미국 인플레이션감축법(IRA)의 영향으로 인한 판매량 확대 및 판매 단가 상승 기조가 계속될 것으로 예상되기 때문이다.

포스코케미칼 관계자는 "아직까지 배당과 관련해 확정된 사항은 없다"고 전했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- [한미 오너가 분쟁]임주현 "임종윤과 다른 길, 해외투자 유치는 곧 매각"

- [i-point]미래산업, 용인 반도체 클러스터 L-벨트 이전

- [한미 오너가 분쟁]소액주주 만난 임주현, 핵심은 'R&D' "한미정신 지킨다"

- '나형균호' 오하임앤컴퍼니, 사업 다각화 고삐

- [i-point]휴림로봇, 일반공모 유상증자 청약률 196.5% 기록

- [i-point]부스터즈, 네이버 스마트스토어·자사몰 매출 전략 강화

- '탄소제로 대비' 대우건설, 환경 에너지 정조준

- [시큐리티 컴퍼니 리포트] 시큐아이, 빅3급 실적에도 '보안 거리 먼' 임원들 우려

- [i-point]엑스페릭스-퓨리오사AI, UAE 방문 '협력 강화'

- 성장 돌파구 모색 KT스카이라이프, AI·아마스포츠 공략

이호준 기자의 다른 기사 보기

-

- [두산 사업구조 재편]금감원의 '정정' 명령이 불러올 여파는

- [조선업 진검승부]아직 승자 속단할 수 없는 미국 MRO 경쟁

- [IR Briefing]현대차 둘러싼 관전 포인트 '트럼프와 인도'

- [Company Watch]HD현대건설기계, 불황 버티게 해주는 '인도·브라질'

- 느긋한 현대위아, '공작기계' 매각 급하지 않은 이유

- [조선업 진검승부]빨라지는 인재 수혈, 불붙는 사업 확장

- [IR Briefing]HD현대인프라코어, 자사주 소각 코앞…분위기 쇄신할까

- [조선업 진검승부]달아오르는 '친환경 선박' 경쟁, 승자는 누구

- [두산 사업구조 재편]밥캣 효과, ㈜두산 '배당'에 미칠 영향은

- [조선업 진검승부]'반반' 전망에도 순탄치 않은 KDDX 사업자 선정