[Bond Watch]사모채 또 찍은 신세계건설, 채권 디스카운트 '심화'공모채 수요 부진에 200억 추가 조달…채권내재등급 'BBB0' 평가

이정완 기자공개 2023-04-24 07:20:39

이 기사는 2023년 04월 20일 15:55 THE CFO에 표출된 기사입니다.

건설채를 바라보는 시장의 불안감이 이어진 탓에 채권 가치 하락도 지속되고 있다. 신용등급 A급 평가를 받고 있는 신세계건설은 채권 유통시장에선 BBB급으로 격차가 크게 벌어진 상황이다.

◇'7%대' 금리로 연이은 회사채 발행

20일 투자은행(IB)업계에 따르면 신세계건설은 최근 200억원의 사모채를 발행했다. 만기는 2028년까지로 조달금리는 7.3%였다. 주관사는 대신증권이었다.

신세계건설은 올해 초부터 공모채를 통한 조달을 준비했다. 2월 500억원을 목표로 수요예측을 계획했으나 부동산 경기 침체로 인한 건설채 투심 위축 때문에 발행을 연기했다. 결국 사모채로 선회해 같은 달 말 200억원을 마련했다. 프라이머리 채권담보부방식(P-CBO)을 택했다.

P-CBO는 통상 BB+급 이하 기업이 신용보증기금(신보) 등의 지원을 받아 발행하는 일종의 증권이다. 신보의 보증을 받는 만큼 상대적으로 저금리인 5.215%로 조달이 가능했다.

다만 공모채 발행 때부터 금리가 높아지기 시작했다. 3월 공모채 시장 등장을 결정해 지난달 28일 만기 2년, 모집액 800억원으로 수요예측을 실시했으나 100억원의 주문을 받는데 그쳤다. 투심이 회복되지 않은 상태였기에 대규모 미매각이 발생했다. 신세계건설은 희망금리밴드를 절대금리인 6.1~7.1%로 제시했는데 상단인 7.1%로 정해졌다.

이번 사모채도 공모채와 유사한 발행 조건으로 투자자를 찾은 것으로 보인다. 사모채 금리가 공모채 금리보다 20bp 높다. 투자자 입장에선 만기까지 남은 5년 동안 고금리를 기대할 수 있는 셈이다.

◇등급과 3노치 차이…신용도 하방 압력 확대

건설채 투심 악화 탓에 높은 금리로 조달을 피할 수 없었던 만큼 채권내재등급(BIR) 하락세 역시 뚜렷하다. 나이스피앤아이에 따르면 신세계건설의 BIR은 'BBB0' 등급을 나타내고 있다. 이달 초 'BBB+'에서 한 노치 더 낮아졌다. BIR은 발행사의 신용 상태를 유통시장 수익률과 스프레드를 기반으로 평가한다. 유통시장에선 신용평가사가 매기는 실제 등급보다 더 현실적인 지표로 통한다.

반면 신용평가사가 매기고 있는 등급과 전망은 'A0, 안정적'이다. 한국기업평가와 한국신용평가는 최근 공모채 발행을 앞두고 이 같이 평가했다. 신용평가사의 등급과 BIR은 3노치 차이 난다.

신세계건설은 지난해 시작된 주택시장 위축으로 인해 실적에 타격을 입었다. 지난해 매출은 1조4324억원으로 전년 1조2568억원 대비 14% 늘었으나 영업이익이 적자 전환했다. 지난해 120억원의 영업적자를 기록했다. 원자재가 인상으로 인한 원가율 상승과 대구 지역을 중심으로 미분양 물량이 증가한 탓에 수익성이 악화됐다.

부진한 분양 실적은 재무건전성에도 영향을 끼쳤다. 신세계건설은 2021년 말까지 현금이 차입금보다 많은 순현금 체제를 유지했으나 지난해 말 순차입금이 482억원으로 늘었다. 화성국제테마파크 관련 투자가 예정돼있어 추가 부담도 거론된다.

회사 입장에서 채권 유통시장의 냉혹한 평가는 부담스런 요소다. 통상 BIR은 신용등급 조정 선행 지표로 여겨진다. 이런 관점에서 보면 신세계건설의 BIR 하락세는 등급 하향 압력 확대로 이어질 수 있다.

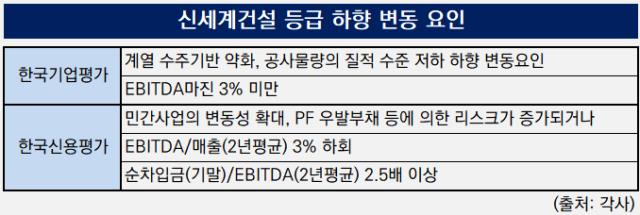

신세계건설은 한국기업평가와 신용등급 하향 요인을 일부 충족시키고 있기도 하다. 한국기업평가는 'EBITDA마진 3% 미만'을 하향 요인으로 제시했는데 지난해 EBIRDA마진은 1%를 기록했다. 하지만 안정적인 계열사 공사 물량 덕에 중기적으로 3%를 상회할 것이란 분석을 내놓기도 했다.

신세계건설은 미분양 리스크 통제가 최우선인 상황이다. 한국신용평가는 "미분양 사업장의 공사비 회수 지연이 장기화되고 신규 사업 관련 분양리스크가 확대될 경우 신용등급 하향 압력이 가중될 수 있다"라며 "분양률 추이와 공사비 회수 수준, 신규 사업 분양 리스크 통제 등을 중점적으로 살필 계획"이라고 밝혔다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 민희진 보유 어도어 지분, 하이브 콜옵션 행사할까

- [IB 풍향계]'전통강자' NH·한투 위축…IPO 새 판 짜여진다

- [IB 풍향계]미래에셋, IPO 순위경쟁 '가속화'

- [Korean Paper]'역대급' 발행에도…"투자자 피로도 없다"

- [Korean Paper]1년만에 돌아온 해진공, '정기 이슈어' 자리매김

- [IPO 모니터]속도 높이는 DN솔루션즈, '초대형' 주관사단 꾸렸다

- [IB 풍향계]'DN솔루션즈 파트너' 삼성증권 ECM1팀 빛났다

- [IPO 모니터]'밸류 낮춘' 전진건설로봇, '실적주' 흥행 이을까

- 공매도 금지 때문에...카카오, 해외EB 프리미엄 더 줬다

- 카카오-UBS 해외 EB 연결고리 '크레디트스위스'

이정완 기자의 다른 기사 보기

-

- [Korean Paper]'역대급' 발행에도…"투자자 피로도 없다"

- [Korean Paper]1년만에 돌아온 해진공, '정기 이슈어' 자리매김

- [IB 수수료 점검]한국증권, 샤페론 유증 모집주선만으로 '억대 수익'

- [thebell note]'월클' LG전자, 너 자신을 알라

- [IPO 기업 데드라인 점검]SSG닷컴, 풋옵션 숙제 풀었지만 '여전히 갈길 멀다'

- 관광업 반등 베팅?…제주 드림타워 투자자 '추가' 확보

- [Korean Paper]'데뷔전' 마친 현대카드, '정기 이슈어' 자리매김할까

- [Company & IB]글로벌 신용평가 받은 롯데렌탈…'동향' 살피는 IB

- [Korean Paper]LG엔솔, 대규모 조달채비에 IB들 '수수료' 기대감

- [IPO 기업 데드라인 점검] 유동성 파티에 환호하다 '성큼' 다가온 '데드라인'