[실탄 채우는 에코프로]잇따른 논란 불구 '1조' 유치 기대감, 배경은①내부 체계 정비하며 스스로 부담 털어내...추가 투자유치 여력도 충분

이호준 기자공개 2023-07-04 09:12:45

[편집자주]

좋은 기업을 골라내는 투자 기관들의 눈은 결국 한 방향으로 수렴하는지도 모른다. 취향과 목적은 달라도 결국은 펀더멘털(기초체력)이 튼튼하고 사업 전망이 밝은 회사로 말이다. 그리고 오늘날엔 에코프로그룹이 바로 그런 곳처럼 보인다. 내로라하는 투자사들이 뭉칫돈을 든 채 줄을 서고 있고 주식 시장에서의 관심도 여전히 뜨겁다. 오너 리스크, 고밸류 논란 등 각종 잡음에도 여전히 뜨거운 이유는 무엇이며 이들이 돈을 계속해서 모으는 건 또 왜일까. 공격적인 투자·조달 행보를 보이고 있는 에코프로의 속사정을 더벨이 들여다본다.

이 기사는 2023년 06월 29일 15:33 THE CFO에 표출된 기사입니다.

에코프로그룹이 투자 유치 과정에서 자신들의 '아킬레스건'이자 최대 변수로 떠올랐었던 내부 감시 체제를 십분 강화한 점도 주목된다. 이차전지 소재 기업을 향한 러브콜은 예견된 일이었지만 부담을 스스로 털어내며 시설투자(CAPEX)의 적기를 잡기 위해 노력한 흔적인 역력했다는 분석이 나온다.

◇결자해지로 주도권·결정권 챙겼다

29일 투자업계에 따르면 에코프로그룹은 다음 달 중 최대 1조원 규모의 자금 조달 작업을 마무리할 예정이다. 양극재 제조기업인 에코프로비엠과 리튬 소재 가공사 에코프로이노베이션이 각각 5000억원, 4500억원을 유치하는 형태다. IMM인베스트먼트 등 국내외 사모투자펀드(PEF) 운용사들과 가격에 대한 최종 조율을 진행하고 있다.

에코프로그룹이 대규모 펀딩에 나선 건 지난해 말 발표된 '5개년 설비투자 계획'과 맞물린다. 당시 에코프로그룹은 올해부터 2027년까지 설비투자에만 총 7조원을 투입하기로 했다. 이를 위해 약 6조3000억원을 외부에서 끌어오기로 했는데 이 중 이번 자금 조달과 같은 재무적 투자자(FI)들의 유입이 약 1조8000억원에 달할 것으로 예상했다.

물론 에코프로그룹의 흥행은 이미 예고되긴 했다. 특히 지난해 주식 시장 침체에도 불구하고 미 인플레이션 감축법(IRA) 발효로 인한 세액공제 혜택과 인센티브 등 이차전지 분야에서 만나볼 수 있는 각종 호재에 관심이 집중됐다. 이에 엘앤에프 등 다른 양극재 기업들도 긍정적인 시장 분위기에 힘입어 투자금 유치를 적극 추진하고 있다.

하지만 에코프로그룹은 직접 변수를 넘어서거나 조율했다는 점이 차별화된다. 실제 업계에서는 지난달 내부자 거래 혐의로 법정구속된 이동채 에코프로 회장의 경우를 거버넌스 이슈로 분류하고 있다. 이 경우 FI들과의 협상에서 주도권을 내주는 것이 일반적이다.

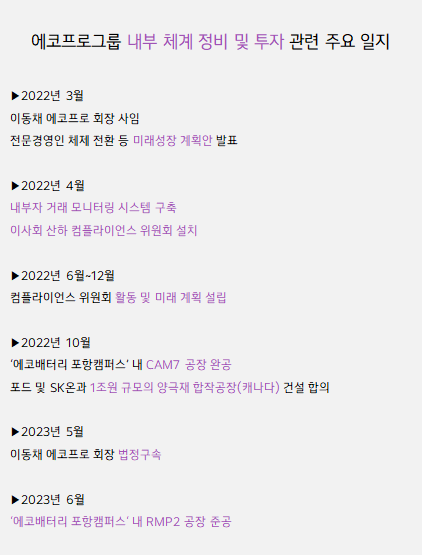

그러나 에코프로그룹은 미공개정보 활용으로 시작된 불공정 주식 거래를 방지하기 위한 작업에 직접 착수하며 결자해지에 나서 왔다. 2022년 초 그룹사 상장사 내 내부자 거래 모니터링 시스템을 구축하고 이사회 산하 컴플라이언스 위원회도 새로 설치했다. 실제로 체제 가동이 시작된 하반기부터 투자 유치에 속도가 붙기 시작했다.

오너 부재에 따른 우려도 지웠다. 지난해 초 그룹 내 계열사들을 전문 경영인 체제로 전환했다. 같은 해 10월 SK온, 포드와의 협력을 기반으로 캐나다 퀘벡에 1조원 규모 양극재 생산 공장을 짓기로 합의했고 올 4월에는 국내 양극재 기업으로는 최초로 헝가리 데브레첸에서 착공식을 진행했다. 이 달엔 전구체 핵심 원료 생산공장 추가 준공 소식을 알렸다.

그 후 투자금 유치는 일련의 행보와 겹쳐 순탄히 진행됐다. 지난해 초부터 펀드레이징이 시작됐기에 진행 기간 자체는 길어졌다고 볼 수 있다. 다만 주관사 없이도 스스로 내부 체제를 정비하고 투자를 가속화시키는 노력을 이어가며 조달 협상 내내 주도권과 결정권을 챙겼단 평가다.

◇"여전히 차익 실현 가능하다는 게 중론"

에코프로그룹은 우리나라 기업 중 연간 양극재 생산량이 가장 압도적인 곳이다. 지난해 기준(18만톤)으로만 봐도 LG화학(9만t)의 두 배쯤 된다. 중장기 목표인 2027년 기준(71만톤)으로 봐도 역시 비슷한 시기 LG화학(2028년 47만톤), 포스코퓨처엠(2030년 61만톤), 엘앤에프(43만톤)의 목표치를 훌쩍 앞선다.

특히 에코프로이노베이션(수산화리튬)과 에코프로머티리얼즈(전구체) 등 자체 계열사에 기반한 '완벽한' 수직 계열화 역시 차별화된 경쟁력이다. 똑같이 수직 계열화의 길을 걷고 있다곤 하지만 LG화학이나 엘앤에프 등은 합작법인(JV) 형태로 업스트림을 공략 중이다.

벌써 업계에선 에코프로그룹의 경우 추가 투자유치도 큰 문제가 없다는 관측을 내놓고 있다. 예컨대 에코프로비엠의 경우 연초(주당 9만3400원) 대비 주가가 거의 세 배 뛰었음에도 내로라하는 FI들이 줄을 선 상황이다. 그 흔한 고밸류 논란마저 잠재웠다는 사례를 참고해 계속해서 매력적인 투자처로 각광받을 가능성이 높다.

이런 상황에서 그룹사 밸류에이션은 계속해서 올라가고 있다. 최근 주식시장에서 이차전지 종목이 주목을 받으며 상장 3사(에코프로·에코프로비엠·에코프로에이치엔)의 합산 시가총액은 29일 기준 43조3000억원이 이른다. 이는 현대차의 시가총액(43조3639억원)에 맞먹는 규모다.

투자업계 관계자는 "이차전지 섹터의 성장성, 에코프로그룹의 탄탄한 양극재 생태계가 종합적으로 반영된 결과"라며 "꾸준히 올라가는 밸류에이션에도 여전히 차익 실현이 가능하다는 게 투자 기관들의 시선"이라고 설명했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- [한미 오너가 분쟁]임주현 "임종윤과 다른 길, 해외투자 유치는 곧 매각"

- [i-point]미래산업, 용인 반도체 클러스터 L-벨트 이전

- [한미 오너가 분쟁]소액주주 만난 임주현, 핵심은 'R&D' "한미정신 지킨다"

- '나형균호' 오하임앤컴퍼니, 사업 다각화 고삐

- [i-point]휴림로봇, 일반공모 유상증자 청약률 196.5% 기록

- [i-point]부스터즈, 네이버 스마트스토어·자사몰 매출 전략 강화

- '탄소제로 대비' 대우건설, 환경 에너지 정조준

- [시큐리티 컴퍼니 리포트] 시큐아이, 빅3급 실적에도 '보안 거리 먼' 임원들 우려

- [i-point]엑스페릭스-퓨리오사AI, UAE 방문 '협력 강화'

- 성장 돌파구 모색 KT스카이라이프, AI·아마스포츠 공략

이호준 기자의 다른 기사 보기

-

- [두산 사업구조 재편]금감원의 '정정' 명령이 불러올 여파는

- [조선업 진검승부]아직 승자 속단할 수 없는 미국 MRO 경쟁

- [IR Briefing]현대차 둘러싼 관전 포인트 '트럼프와 인도'

- [Company Watch]HD현대건설기계, 불황 버티게 해주는 '인도·브라질'

- 느긋한 현대위아, '공작기계' 매각 급하지 않은 이유

- [조선업 진검승부]빨라지는 인재 수혈, 불붙는 사업 확장

- [IR Briefing]HD현대인프라코어, 자사주 소각 코앞…분위기 쇄신할까

- [조선업 진검승부]달아오르는 '친환경 선박' 경쟁, 승자는 누구

- [두산 사업구조 재편]밥캣 효과, ㈜두산 '배당'에 미칠 영향은

- [조선업 진검승부]'반반' 전망에도 순탄치 않은 KDDX 사업자 선정