[Rating Watch]공개매수 돈 쓰는 쌍용C&E, 'A급' 끝까지 밀리나한기평, 부정적 검토 대상에 등록…높은 배당성향에 차입금 확대까지 우려

김슬기 기자공개 2024-02-15 13:53:39

이 기사는 2024년 02월 07일 14:24 thebell 에 표출된 기사입니다.

쌍용C&E는 그간 매년 벌어들이는 현금 이상으로 배당을 진행해왔다. 공개매수로 지배구조가 단순화되면 오히려 주주환원정책이 더 강화되거나 매각 작업이 시작될 수 있다. 그간 쌍용C&E의 공모 회사채의 경우 지배구조 변경과 관련된 계약내용이 있는만큼 조달 방식 변화도 불가피할 것으로 보인다.

◇ 쌍용C&E, 단기차입 1800억 발생…지분매수에만 총 3350억 소요

7일 신용평가업계에 따르면 최근 한국기업평가는 쌍용C&E의 무보증사채 신용등급을 'A0'로 유지하고 '부정적 검토' 대상에 등록했다. 한국기업평가 측은 "이번 등급검토대상은 최대주주인 한앤코시멘트홀딩스의 완전자회사 편입 목적으로 주식 공개매수를 진행할 예정으로 이와 관련한 자금부담 확대 및 상장폐지 이후 배당정책 변화 가능성을 반영했다"고 밝혔다.

단순하게 보면 대주주인 한앤코시멘트홀딩스가 쌍용C&E 지분에 대해 공개매수를 진행한다고 보기 쉽지만 내용을 뜯어보면 쌍용C&E의 자금소요도 상당하다. 이미 자기주식을 보유하고 있는 쌍용C&E가 9.6%(4785만여주)를 우선 매수하고 그 이후에 한앤코시멘트홀딩스가 나머지 지분을 매수할 예정이기 때문이다. 쌍용C&E가 지분매입에 쓰는 금액은 최대 3350억원으로 집계된다.

쌍용C&E는 이번 지분매수를 위해 1800억원 규모의 단기차입을 일으켰다. 자기자본대비 11.4%에 해당하는 규모다. 이번 결정으로 단기차입금은 5220억원에서 7020억원으로 늘었다. 이자 역시 상당하다. 차입금의 최소고정금리는 5.9%로 반년치 이자로만 50억원을 써야 하는 상황이다. 기존 보유현금인 1550억원 역시 지분매수에 사용할 예정이다.

한국기업평가는 이번 공개매수로 쌍용C&E의 순차입금 규모가 1조6000억원대까지 확대될 것으로 보고 있다. 이미 한국기업평가가 제시하는 등급 하향 요인인 '상각전영업이익(EBITDA)/금융비용 8배 미만, 차입금의존도 35% 초과'를 모두 충족하고 있다. 지난해 3분기말 기준 차입금의존도는 40.8%, EBITDA/금융비용 6.1배였고 단순 가산하면 47.6%와 5.2배로 바뀐다.

김현 한국기업평가 책임연구원은 "과거 평가 때만 하더라도 우수한 영업현금활동을 통해 차입금을 줄이면서 하향변동요인을 해소할 것으로 예상했으나 이번 공개매수를 통해 중단기간 차입금의존도 및 EBITDA/금융비용은 하향 변동요인을 저촉할 것으로 본다"고 설명했다.

◇ 연 평균 100% 넘는 배당성향…크레딧 우려에 회사채 발행 난관

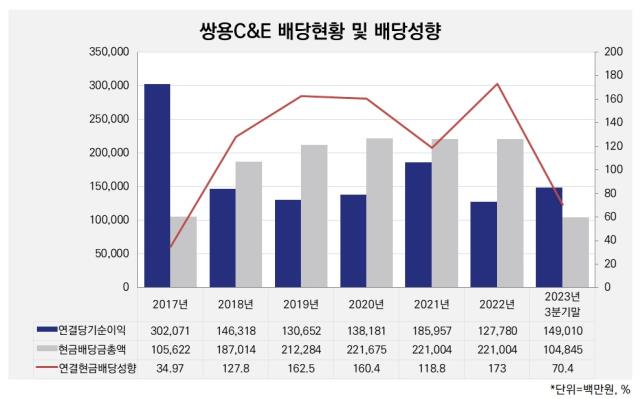

단기간 내 차입이 늘어났다는 점도 우려스럽지만 쌍용C&E의 높은 배당성향 역시 재무에 상당한 부담이 될 수 있다. 2016년 한앤코시멘트홀딩스가 쌍용C&E를 인수한 이후 배당 부담이 커졌다. 2017년부터 분기배당을 실시했고 현재까지 누적 배당금만 1조2700억원이 넘는다. 현금배당성향 역시 평균 100%를 웃돌았다. 결국 버는 것 이상으로 배당을 한 셈이다.

높은 배당성향은 한앤컴퍼니가 경영권을 가지고 있는 기업의 특징이기도 하다. 쌍용C&E 뿐 아니라 케이카, 한온시스템 모두 분기배당을 진행할 뿐 아니라 벌어들이는 순이익 보다 많은 배당을 집행하고 있다. 결과적으로 쌍용C&E의 공개매수로 지배구조가 단출해지면 배당 역시 고스란히 한앤코시멘트홀딩스로 유입되는만큼 배당성향을 높힐 가능성을 배제할 수 없다.

이 때문에 신용평가사들은 공개매수 진행 이후 재무안정성 변화 수준에 대해 주목해야 한다고 보고 있다. 한국신용평가의 경우 등급전망을 바꾸진 않았으나 "최대주주의 의사결정에 따라 경영권 매각과 투자금 회수가 보다 효율적이고 원활하게 진행될 수 있는만큼 경영권 매각 절차가 본격화될 가능성에 대해서 모니터링이 필요하다"고 지적했다.

다만 현재 쌍용C&E가 발행한 공모 회사채 현황을 보면 미상환사채 규모가 3300억원이다. 올해 1700억원, 2025년 600억원, 2026년 1000억원을 갚아야 한다. 해당 회사채 사채관리 계약에는 모두 "지배구조 변경 사유 발생 금지" 조항이 들어가있다. 공개매수 자체만으로는 최대주주는 변경이 없지만 향후 경영권 매각은 다른 얘기가 된다.

한앤코는 회사채 기한이익상실(EOD) 조건에 걸리지 않기 위해서는 2026년까지 경영권을 유지하거나 이를 감내하고서라도 경영권을 바꿀 여지도 있다. 다만 추가적으로 해당 조건을 넣은 공모 회사채 발행은 당분간 피할 것으로 보인다. 더불어 신용등급 리스크가 있는만큼 회사채 외에 다른 조달방식을 찾을 것으로 관측된다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- SC엔지니어링, M&A 매물 출회 가능성은

- 5월 기준금리 동결 유력…4분기로 밀리는 인하 시점

- [K-파이낸스 뉴욕 IR 2024]정은보 거래소 이사장, 밸류업 성공 위한 증시 투명성 강화

- [K-파이낸스 뉴욕 IR 2024]K밸류업 전도사 이복현 원장의 광폭 행보

- [K-파이낸스 뉴욕 IR 2024]K밸류업에 대한 글로벌 투자자들의 평가는

- [K-파이낸스 뉴욕 IR 2024]글로벌 투자자 향한 이복현 금감원장의 약속

- [K-파이낸스 뉴욕 IR 2024]'코리아 디스카운트' 해소를 위한 한국거래소의 노력

- [K-파이낸스 뉴욕 IR 2024]금감원의 투자환경 개선 노력 ‘제도·규제’ 전면 개혁

- [K-파이낸스 뉴욕 IR 2024]싱가포르·런던 넘어 뉴욕에 상륙한 ‘K밸류업’

- 나라사랑카드 사업자 선정 시기 재변경…배경은

김슬기 기자의 다른 기사 보기

-

- [기업들의 CP 활용법]SK가스, 유산스 이자부담에 CP로 차입금 대체

- '바닥 찍은' 솔루엠, 하반기가 더 기대되는 배경은

- [Rating Watch]'새주인 찾은' 한온시스템, '부정적' 꼬리표 여전

- '부정적' 단 쌍용C&E, 단기사채에 '집중'

- [IB 풍향계]대주주 바뀌는 한온시스템, 틈새 노리는 IB들

- [Rating Watch]'지배구조 개편' ㈜한화, 자회사 신용도 영향 더 커진다

- [IB 풍향계]'HD현대마린'에 고무된 KB증권, IPO 속도전 '돌입'

- [기업들의 CP 활용법]렌터카 파는 SK네트웍스, 회사채 '줄이고' CP '늘리고'

- 넷마블, 하이브 지분 2.6% 'PRS'로 미래에셋에 처분

- '3년만에 등장' DL이앤씨, '주관사+인수단' 대거 확보