청호나이스, 금융리스 전환에 영업이익률 10% 대 '껑충' 렌탈매출 회계 처리기준 변경…코웨이·SK매직 등도 비슷한 변경

김슬기 기자공개 2021-04-16 07:44:13

이 기사는 2021년 04월 15일 13:32 thebell 에 표출된 기사입니다.

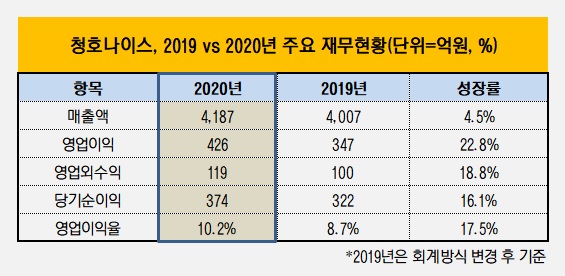

청호나이스 감사보고서에 따르면 지난해 매출액은 4187억원, 영업이익 426억원, 당기순이익은 374억원으로 집계됐다. 지난해 영업이익률은 10.2%였다. 2020년 감사보고서에 기재된 2019년 실적과 비교하면 매출액은 4.5% 증가했고, 영업이익과 당기순이익은 각각 22.8%, 16.1% 늘어났다. 2019년 영업이익률은 8.7%였다.

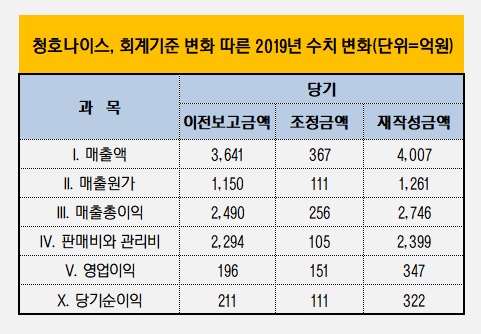

다만 2019년 감사보고서에서 매출액은 3641억원, 영업이익 196억원, 당기순이익 211억원이었다. 당시 영업이익률은 5.4%로 집계됐다. 1년만에 매출액은 367억원, 영업이익은 151억원, 당기순이익은 111억원 상향조정됐다. 결과적으로 영업이익률도 3.3%포인트 늘어났다.

2019년과 2020년 감사보고서 수치가 다른 것은 회계기준 변경 영향이 컸다. 렌탈은 통상 운용리스와 금융리스로 나뉜다. 운용리스는 월 이용료가 매월 매출로 잡히는 방식을 뜻하고 금융리스는 판매 시점에 렌탈 총액의 일부를 한번에 반영하는 것을 의미한다.

청호나이스 관계자는 "회계 처리 방식을 기존 운용리스에서 금융리스로 변경하면서 2019년 감사보고서와 2020년 감사보고서에서의 수치가 달라졌다"고 설명했다. 결국 2019년까지 적용했던 회계방식으로 하면 영업이익률 10%는 달성하지 못했을 것으로 보인다.

이는 청호나이스에만 해당하는 내용은 아니다. 지난해 회계기준 변경으로 인해 코웨이나 쿠쿠홈시스, SK매직 등 주요 렌탈기업은 운용리스에서 금융리스 방식으로 품목에 따라 일부 기준을 바꿨다. 덕분에 렌탈기업의 수익성 개선 추세가 뚜렷했다. 2020년 코웨이 영업이익률은 18.7%, 쿠쿠홈시스 17.3% 등이었다.

회사 관계자는 "금융리스는 판매시점에 렌탈료의 50% 가량을 일시에 반영하게 되는데 자사는 2019년부터 약정할인제도를 도입해 소비자에게 월 렌탈료를 낮춰주면서 의무사용기간을 다 채울 수 있도록 했다"고 설명했다. 기존 운용리스는 소비자가 필요한 기간 동안만 렌탈 제품을 이용하고 회사에 반환할 수 있는 가능성이 컸다. 의무약정은 중도 해약가능성을 낮춰 향후 매출의 예측 가능성을 높일 수 있도록 했다.

결과적으로 회계기준 변경으로 매출원가에 비해 매출액 증가폭이 커, 매출총이익도 동반 성장했다. 또 청호나이스는 지난해 미국 최대 정수기 업체인 컬리건사에 제조자개발생산(ODM) 방식으로 제빙정수기를 공급하기 시작하면서 외형 증가에 도움을 받았다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 디딤이앤에프, 신규 브랜드 2종 론칭 '매출 확장'

- 대동모빌리티, S-팩토리 자가용 태양광 발전소 준공

- '벼랑 끝 격돌' 대유위니아 vs 홍원식, 전부 걸었다

- [ICTK road to IPO]경쟁자 없는 '차세대 보안칩', 2000억 후반 밸류 '정조준'

- CG인바이츠, 화일약품 지원 축소 11년 동행 '선긋기'

- [K-바이오 클러스터 기행|대전]대전 바이오 구심점, 20년 역사 바이오헬스케어협회

- 코인원, 이용규 CPO 영입…신규 서비스 출시 속도

- [코스닥 코스메틱 리뉴얼]마스크팩 잘나가던 지피클럽, 색조화장 '코디 인수'

- [K-배터리 밸류업 리포트]'오너 경영체제' 원준, 승계작업 '언제쯤'

- [thebell note]제약바이오는 다이어트 중

김슬기 기자의 다른 기사 보기

-

- [CFO 워치]하나증권 신임 김정기 본부장, 최대 과제 '실적 턴어라운드'

- [IB 풍향계]'뜨뜻미지근' ESG채권, 2차 전지 발행사만 '후끈'

- [IB 수수료 점검]'밴드 상단 초과' 민테크, KB증권 '함박웃음'

- [Rating Watch]'주인 바뀌는' SK렌터카, 1년만에 'A0'로 강등되나

- [IPO 모니터]'실사 돌입' SLL중앙, 왜 서두르지 않을까

- [Rating Watch]하나증권, 등급전망 '부정적' 달게 된 배경은

- [Market Watch]'잠잠한' ESG 시장, KT&G 녹색채권 주목받는 배경은

- [Company & IB]조달 '막바지' 롯데그룹, 롯데케미칼에 쏠리는 눈

- [HD현대마린솔루션 IPO]HD현대중공업 데자뷔, '삼성·대신증권' 인수단 포함

- [IB 풍향계]'대한전선·LGD' 이후 잠잠한 유상증자, 고민 큰 IB들