[NH증권 다이렉트인덱싱 포문]수수료 정책 주목…자문방식 택했다③0.5% 분기별 후취 방식, 기존 자문형 상품 준용

윤종학 기자공개 2023-03-13 08:21:38

[편집자주]

NH투자증권이 업계 최초로 다이렉트인덱싱 서비스를 출시하면서 ETF(상장지수펀드) 시장의 판도 변화에 관심이 쏠린다. 펀드매니저를 거치지 않고 맞춤형 '나만의 ETF'를 제작하고 투자하는 것이 가능해졌다. 신규 먹거리 사업으로 주목을 받으며 금융투자업계 초미의 관심사였던 다이렉트인덱싱을 NH투자증권이 가장 먼저 도입할 수 있었던 배경과 차별화 전략을 더벨이 상세히 짚어본다.

이 기사는 2023년 03월 08일 15시17분 thebell에 표출된 기사입니다

NH투자증권은 고심 끝에 다이렉트인덱싱을 자문형서비스로 출시했고 기존 자문형서비스 수준을 준용해 수수료를 책정했다. 지수(INDEX), 플랫폼, 매매로 이어지는 다이렉트인덱싱 서비스의 전 과정을 내부화했다는 차별점을 적극 활용해 수수료 경쟁에서도 우위를 점할 것으로 전망된다.

◇매매수수료 발생 관건, 자문형 채택

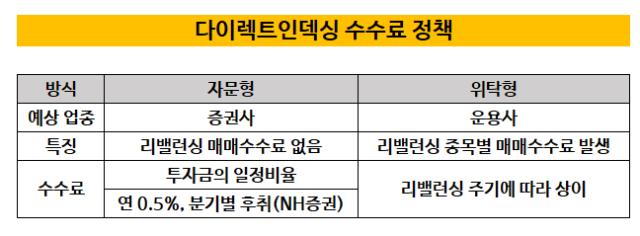

다이렉트인덱싱은 본인 성향에 따라 직접 나만의 지수를 만들어 투자할 수 있는 서비스다. 일종의 초개인화된 ETF(상장지수펀드)인 셈이다. 다만 외형은 유사하지만 펀드 비히클인 ETF와 달리 다이렉트인덱싱은 개별종목을 지수에 맞춰 매매하는 방식이다.

이 부분에서 매매수수료 이슈가 발생한다. ETF 상품은 ETF 종목 자체를 시장에서 매매하기 때문에 리밸런싱 과정에서 추가로 매매수수료가 발생하지 않는다. 반면 다이렉트인덱싱은 리밸런싱 과정에서 개별종목을 사고팔아야해 매번 매매수수료가 발생한다.

NH투자증권이 위탁형이 아닌 자문형으로 서비스를 출시한 이유다. 위탁형으로 서비스를 출시하면 위와 같은 상황이 벌어지지만 자문형으로 출시하면 자문형상품으로 한데 묶이는 효과를 누릴 수 있다.

아직 다이렉트인덱싱이 도입 초기인 만큼 위탁형과 자문형 중 어느쪽의 수수료가 더 많다고 단정지을 수는 없다. 리밸런싱 주기가 긴 투자자는 개별종목 매매 빈도가 낮아 수수료가 적을 수도 있다. 다만 다이렉트인덱싱의 가장 큰 장점이 리밸런싱이 자유롭다는 점인 만큼 매매수수료가 매번 발생하는 구조는 부담일 수 밖에 없다.

NH투자증권 관계자는 "다이렉트인덱싱은 대량 주문을 하고 정기적인 리밸런싱을 통해 리스크를 관리하는 구조"라며 "리밸런싱을 많이 하다 보면 주문 수수료가 더 많이 나올 수 있어 자문형을 택했다"고 설명했다.

NH투자증권의 다이렉트인덱싱 서비스는 자문형으로 출시한 덕분에 지수와 바스켓을 구성하는 주식매매 과정에서 수수료가 없다. 추후 리밸런싱을 수차례 진행하더라도 수수료가 발생하지 않는다. 자문수수료 형태로 투자금액의 일정부분을 수취하는 구조다.

NH투자증권은 자문수수료로 50bp(0.5%)를 책정했다. 현재는 이벤트수수료를 제공해 무료로 이용할 수 있지만 3개월 후부터 이 수수료가 적용된다. 분기별로 후취하는 구조로 1000만원 투자를 가정하면 매분기 약 1만2500원 수준이다.

시장에 없던 서비스인 만큼 수수료에 대해서도 고심이 깊었지만 기존 자문형 상품에 책정된 수수료 수준을 적용한 것으로 알려졌다. 기존 자문형 상품에 개인화된 포트폴리오를 짤 수 있는 기능이 추가된 만큼 비교적 저렴하다는 평가다.

◇일괄 서비스 제공, 수수료 경쟁력 확보

NH투자증권이 가장 먼저 다이렉트인덱싱 서비스를 선보였지만 로보어드바이저 업체, 자산운용사, 증권사들이 모두 다이렉트인덱싱 시장을 노리고 있다. 과거 ETF 등 신규 상품들의 출시 이후 운용사 간 수수료 경쟁이 심화된 것처럼 다이렉트인덱싱 역시 수수료 경쟁력 확보가 화두로 떠오를 전망이다.

NH투자증권은 향후 시장경쟁 심화에도 수수료 경쟁력에 우위를 점할 것으로 기대하고 있다. 이러한 판단의 근거는 일괄적으로 모든 서비스를 제공하고 있어 비용 효율화 측면에서 앞서있기 때문이다.

다이렉트인덱싱은 크게 지수구성, 다이렉트인덱싱 플랫폼, 위탁매매가 연결되야 제공할 수 있는 서비스다. 이에 각 부분에 강점을 지닌 지수제공사(로보어드바이저, 지수사업자), 자산운용사, 증권사 등이 모두 관심을 두고 있다.

증권사는 고객과 위탁매매 시스템은 갖춰져 있지만 다이렉트인덱싱 플랫폼은 운용사나 지수제공사에 기댈 수 밖에 없고, 지수제공사와 운용사의 경우 다이렉트인덱싱 플랫폼을 만들어도 증권사가 위탁매매 계좌를 열어주지 않으면 서비스를 제공할 수 없다.

다이렉트인덱싱 서비스 출시를 위해 증권사, 운용사, 지수제공사 간 다양한 협업 관계가 필요하다는 뜻인데 이는 최종 수수료에 지수사용료, 위탁수수료 등이 추가될 수 밖에 없다는 한계도 지닌다.

반면 NH투자증권의 경우 지수제공사, 다이렉트인덱싱 플랫폼, 매매체결을 모두 내부화했다. 자체 지수인 'i Select'를 보유하고 있고 로보어드바이저 솔루션도 이미 자체 개발해 운용 중이다. 지수 사용료, 위탁수수료 등 추가 비용이 발생하지 않는 만큼 향후 수수료 경쟁이 심화되더라도 유연하게 대체하는 것이 가능한 셈이다.

업계 관계자는 "다이렉트인덱싱 서비스를 협력 관계를 통해 준비하다보니 수익구조를 만드는 것이 쉽지 않다"며 "한쪽에서 자문수수료를 취하면 다른 한쪽은 위탁매매 수수료를 받아가는 등 추가적으로 수수료가 발생할 가능성도 있다"고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 파이낸스

-

- [금융지주 사외이사 트랜드]사라지는 관료 출신…사외이사 인식 변화 '실마리'

- [Financial Index/지방은행]'양적 보강' 제주은행, BIS 선두…부산·광주는 질적 우위

- [저평가 시그널: PBR 0.3]한화생명·손보, 주가도 배당도 묶였다

- [Financial Index/시중은행]우리·하나 10%대 ROE, 씨티·iM·KB 이자마진 톱3

- [Financial Index/시중은행]우리은행, 리스크 관리 역량 빛났다 'NPL·충당금' 1위

- [Rating Watch]정기평가 중인데…롯데손보 신용도 불확실성 커진다

- LG CNS 16년만에 등급 상향…상장 유입자금 효과

- [Rating Watch]삼성바이오로직스 신용등급 'AA0' 도약 '눈앞'

- 케이프증권, '안정적' 신용등급 전망에 PI 투자 힘실린다

- KB증권, 회사채 격차 좁히고 IPO 선두 굳히기

윤종학 기자의 다른 기사 보기

-

- 쿠팡, 포천 물류센터 투자…'3조 로켓배송 확장' 속도

- [변곡점 선 콜마비앤에이치]속절없는 주가 하락 '트리거', 주가 부양 의지 없었나

- [비상장사 재무분석]본아이에프, 외형 키우며 줄어든 현금곳간

- [퍼포먼스&스톡]아모레퍼시픽, 호실적에도 조정…글로벌 성장 '유효'

- [지앤푸드는 지금]오너가 지배력 확고, 배당성향 확대 지속될까

- [IR Briefing]'실적 고공행진' 에이피알, 연간 목표 초과달성 자신감

- [지앤푸드는 지금]계열 리스크 일단락…비상장사 관리 숙제 여전

- [지앤푸드는 지금]홍경호 대표체제 복귀, 수익성 관리 방점

- [지앤푸드는 지금]'오븐구이'로 성장한 20년, 신사업 전환점 맞나

- 롯데, AI·글로벌 공략 박차…“신사업 중심 포트폴리오”