[Red & Blue]HBM 수혜 언제까지, 에스티아이 두달째 우상향 지속[특징주]지난해 4분기 실적 반등, 리플로우 장비 매출 성장세 '주목'

성상우 기자공개 2024-03-13 11:26:40

[편집자주]

"10월은 주식에 투자하기 유난히 위험한 달이죠. 그밖에도 7월, 1월, 9월, 4월, 11월, 5월, 3월, 6월, 12월, 8월, 그리고 2월이 있겠군요." 마크 트웨인의 저서 '푸든헤드 윌슨(Puddnhead Wilson)'에 이런 농담이 나온다. 여기에는 예측하기 어렵고 변덕스러우며 때론 의심쩍은 법칙에 따라 움직이는 주가의 특성이 그대로 담겨있다. 상승 또는 하락. 단편적으로만 바라보면 주식시장은 50%의 비교적 단순한 확률게임이다. 하지만 주가는 기업의 호재와 악재, 재무적 사정, 지배구조, 거시경제, 시장의 수급이 모두 반영된 데이터의 총합체다. 주식의 흐름에 담긴 배경, 그 암호를 더벨이 풀어본다.

이 기사는 2024년 03월 13일 11:26 thebell 에 표출된 기사입니다.

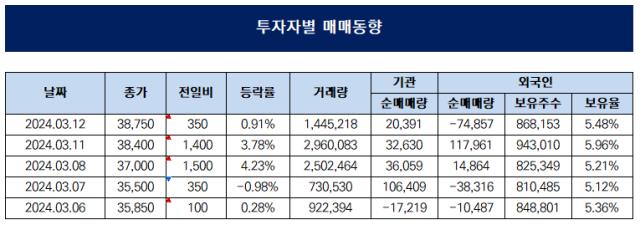

에스티아이 주가가 강세다. 지난달 이후 강한 반등 흐름이 이어지고 있다. 다만 이날은 장 초반 11%대의 강한 흐름을 이어가지 못하고 상승세 대부분을 반납했다.

13일 오전 10시 52분 에스티아이는 전일 대비 3.61% 오른 4만150원에 거래되고 있다. 이 시간까지 거래량은 186만8464주다.

개장 직후 11%대까지 오르며 강한 상승세를 보였지만 오전 10시를 넘기면서 차츰 조정을 받는 모양새다. 최근 1~2개월간의 주가 흐름을 보면 가파른 우상향 곡선을 그리고 있다. 2월 초 2만5000원대였던 주가는 이날 기준 4만원대를 넘어섰다.

최근 상승세는 기관투자가가 이끌고 있다. 기관은 최근 5거래일 중 4거래일을 순매수로 나섰다. 지난 7일 10만주 넘게 사들인 것을 시작으로 지난 12일까지 매일 수만주 규모를 순매수하고 있다.

이 기간 개인은 매도세로 돌아섰다. 지난 8일과 11일 각각 4만6000여주, 14만3000여주를 내다팔았다. 8일과 11일 순매수하고 12일에 순매도로 돌아선 외국인과 정반대의 매매 양상이다.

◇Public Announcement

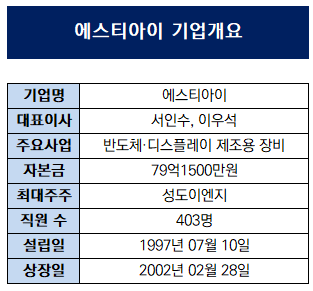

에스티아이는 성도이엔지 장비사업부에서 1997년에 분사로 설립됐다. 반도체 및 디스플레이 장비를 생산해 주요 고객사에 공급한다. 고순도 약액 공급장치인 중앙약품공급시스템(CCSS)과 WET System 등이 주요 제품인데 그 중 CCSS 장비가 전체 매출의 80% 이상을 차지한다.

CCSS 장비는 반도체 및 디스플레이 전(前) 공정에 필요한 다양한 약품(Chemical)을 생산장비로 공급하는 자동화 시스템이다. 반도체·디스플레이 팹에 설치되는 범용 필수 장비 중 하나로 분류된다. 통상 전 공정 장비 대비 1~2분기 가량 먼저 탑재된다. 매출처 구성을 보면 삼성전자 비중이 가장 크고 SK하이닉스와 인텔, 마이크론, LG디스플레이 등을 고객사로 두고 있다.

사실상 삼성전자와 SK하이닉스향 매출을 두 축으로 두고 있는 구도다. 삼성전자 내 점유율은 45% 수준이며 SK하이닉스 내 점유율은 30% 정도로 추산된다. 이 같은 사업구조 탓에 전방산업 경기 및 삼성전자의 수요에 따라 실적 변동폭이 큰 편이다.

최근 사업 현황은 나쁘지 않은 편이다. 국내외 주요 고객사를 통한 신규 수주 소식이 꾸준히 들려오고 있다. 지난달엔 삼성전자와 769억원 규모 공급계약을 맺었고 글로벌 2차전지 업체와 맺은 CESS 장비 공급계약도 시장에 알려졌다. 그밖에 지난해 하반기부터 이어지고 있는 크고 작은 수주 내역이 있다.

특히 최근 고대역폭메모리(HBM) 장비 시장의 수혜도 받는 모양새다. 실제로 SK하이닉스향 HBM용 리플로우 장비의 매출 성장세가 최근 부각되고 있다. 이 부문에선 상반기 내 추가 수주가 이어질 수 있다는 게 시장 관측이다.

전방 산업 전반이 침체됐던 지난해 연결기준 연간 실적은 전년대비 역성장했다. 매출과 영업이익, 순이익 모두 1년 사이 20~30% 수준 감소한 탓에 3분기까지 분기 평균 영업이익률도 5% 아래로 떨어졌다.

다만 지난해 4분기만 보면 반등세로 접어들었다는 해석의 여지도 있다. 4분기에만 900억원의 매출을 냈다. 지난해 분기 평균 매출 600억~800억원대를 뛰어넘는 수치다. 영업이익도 4분기에만 120억원 가까이 내면서 볼륨을 크게 끌어올렸다. 올해 이후 다시 연간 4000억원대 매출 외형을 회복할 수 있다는게 시장 관측이다.

◇Peer Group

국내 증시에서 ‘반도체와 반도체장비’ 섹터에 포함된다. 더 세부적으로는 반도체 후공정 섹터 종목으로 보기도 한다. 펨트론·HB테크놀러지·피델릭스·서플러스글로벌 등이 이 분류로 묶인다.

최근엔 특히 HBM 관련주로 많이 언급된다. 이 기준으로 보면 오픈엣지테크놀로지·큐알티·케이씨텍·한미반도체·제우스 등이 동종섹터 비교기업이다.

사업 분야 및 제품과 고객군의 유사성 등으로 보면 한양이엔지·오션브릿지·씨앤지하이테크 등이 경쟁사다.

‘반도체와 반도체 장비’ 섹터 전체를 기준으로 보면 이날 급등을 맞은 종목이 비교적 많다. 티엘엔지니어링, 와이씨켐, 코스텍시스템, 가온칩스, 그린리소스 등이 전일대비 5%대 이상의 상승률을 기록 중이다.

◇Shareholder Status

에스티아이는 지난해 3분기 말 기준 성도이엔지가 20.22% 지분을 가진 최대주주다. 그 밖에 서인수 대표가 개인 지분 6.59%를 갖고 있다. 서 대표는 모회사 성도이엔지 지분 35.40%(특수관계자 포함)를 가진 최대주주이기도 하다. 성도이엔지→에스티아이로 이어지는 지배구조의 실질적 소유주가 서 대표다.

그밖에 5% 이상 지분을 보유한 주요 주주는 없다. 일반 소액주주 비율은 58.55%다. 특수관계자를 포함한 최대주주 지분이 27.07%도 충분히 높은 편은 아니지만 당장 지배력 안정성에 문제가 발생할 수 있는 수준은 아니라는 평가다.

◇IR Comment

더벨은 이날 오전 9시 50분경부터 에스티아이 측에 연결을 시도해봤지만 닿지 못했다. 에스티아이와 계약을 맺고 있는 IR 대행사를 통해서도 컨택해 봤지만 회사 내부 담당자와 연락이 닿지 않는다는 대답만 돌아왔다.

에스티아이의 경우 다소 폐쇄적인 언론 및 외부 채널과의 소통 스타일을 가진 것으로 시장에서 유명하다. 내부 IR 담당자가 외부와의 커뮤니케이션을 굉장히 꺼리는 것으로 알려져 있다. 대행사조차 해당 담당자와 연결되는 것에 상당한 어려움을 느끼는 분위기다.

지난해 3분기 보고서 작성 책임자로 하경렬 에스티아이 경영지원실장 이름이 기재돼 있다. 공시 담당 임원인 것으로 파악된다. 하 실장 산하 IR 실무 담당자에게 수 차례 연결을 시도했지만 오전 내내 회신을 받지 못했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 인더스트리

-

- 현대건설, '힐스테이트 죽림더프라우드' 분양 중

- [Red & Blue]새내기주 한싹, 무상증자 수혜주 부각

- 아이티센, 일본 IT서비스 시장 공략 '잰걸음'

- 소니드로보틱스, 온디바이스 비전 AI ‘브레인봇’ 공개

- (여자)아이들 '우기’, 초동 55만장 돌파 '하프밀리언셀러'

- [ICTK road to IPO]미국 국방산업 타깃, 사업 확장성 '눈길'

- [Red & Blue]'500% 무증' 스튜디오미르, IP 확보 '성장동력 발굴'

- [코스닥 주총 돋보기]피엔티, 이사회서 드러난 '중국 신사업 의지'

- '화웨이 대체자' 삼성전자, 유럽 오픈랜 시장 선점 속도

- [Company Watch]'재매각' 엑스플러스, 증자 추진 '사업기반 리셋'

성상우 기자의 다른 기사 보기

-

- 소니드로보틱스, 온디바이스 비전 AI ‘브레인봇’ 공개

- [ICTK road to IPO]미국 국방산업 타깃, 사업 확장성 '눈길'

- [ICTK road to IPO]2년 뒤 매출 300억, 근거는 '글로벌 빅테크'

- [ICTK road to IPO]경쟁자 없는 '차세대 보안칩', 2000억 후반 밸류 '정조준'

- 크라우드웍스, 비즈니스 특화 소형언어모델 ‘웍스원’ 개발

- [Red & Blue]보라티알, 오염수 방류 중단되자 '소금 테마' 주도

- [아티스트 연합군 3자동맹]'유증대금 유입' 자본잠식 해소, 흑자 전환 가능성은

- [Red & Blue]수급 몰리는 피제이메탈, 알루미늄 시세 급등 '수혜'

- 이에이트, 가천대·길병원과 '디지털 트윈 병원' 구축 MOU

- 소니드-디펜스코리아, 국방부 '추천품목' 선정