[공모주 배정 편법 횡행]"안하면 바보" 공모주 헤지펀드 순환출자 '디폴트값'②재재간접 등 증손자펀드 수두룩…레버리지 이론상 무제한

조영진 기자공개 2024-03-22 07:44:15

[편집자주]

공모주시장에 온기가 돌면서 시중 자금이 쉴새없이 밀려들고 있다. 다만 물량을 더욱 많이 배정받기 위한 편법에 가까운 전략들도 성행하고 있다. 이에 금융투자협회가 몇몇 운용방식을 상대로 칼을 빼들고 나섰지만 근본적인 해결책이 될 수 없다는 시선이 지배적이다. 더벨은 그간 업계에서 묵인돼 왔던 공모주 수요예측 관행과 해결책 등을 자세히 들여다본다.

이 기사는 2024년 03월 19일 14:18 thebell 에 표출된 기사입니다.

19일 금융투자업계에 따르면 NH투자증권은 지난 6일부터 12일까지 진행된 엔젤로보틱스의 기관투자자 대상 수요예측에 앞서 금융투자협회의 가이드라인을 사전 고지했다. A회사가 고유재산 일부를 B회사에 일임 운용할 경우, 해당 자금을 활용해 특정기업의 IPO 수요예측에 양사가 모두 참여하는 행위는 '중복참여'에 해당한다는 내용이다.

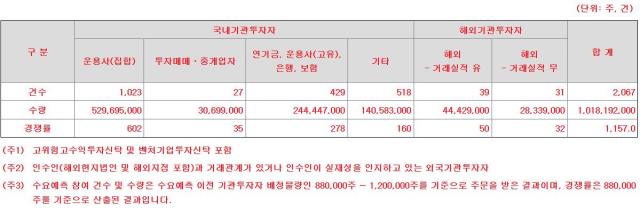

다만 펀드 비히클에선 수요예측 중복참여 행위가 여전히 횡행하고 있다. 엔젤로보틱스의 기관투자자 수요예측 결과, 펀드 비히클을 활용한 운용사(집합) 부문은 총 602대 1의 경쟁률을 기록했다. 이는 다른 국내 기관투자자 부문에 비해 최소 2배 이상 높은 수치다. 수요예측 신청가격도 미제시를 제외한 나머지 모두가 공모가 밴드 상단을 초과했다.

이번 수요예측에 참여한 업계 관계자는 "지난해 도입된 주금납입능력 확인제도의 경우 펀드의 순자산총액에 맞게 물량을 배정하겠다는 것일 뿐, 그 펀드가 실제 청약에 납입할 현금을 충분히 보유하고 있는지 등은 확인하지 않는 상황"이라며 "확인이 사실상 불가능할 뿐만 아니라 판단기준도 아니기 때문에, 최대한 재간접을 많이 내리는 게 공모주 펀드 수익률 극대화에 효과적"이라고 설명했다.

공모주 헤지펀드가 재간접 투자펀드를 활용할 경우 이론상 무제한의 레버리지를 활용할 수 있다고 업계는 설명한다. 공모주 물량을 더욱 많이 배정받기 위해 자펀드, 손자펀드, 증손자펀드까지 만들어 수요예측에 참여할 수 있다는 지적이다. 이 경우 실제 시중자금을 크게 웃도는 수요예측 경쟁률이 만들어지고, 이러한 착시효과를 기반으로 공모가가 뻥튀기될 수 있다는 해석도 나온다.

업계 관계자는 "헤지펀드의 경우 신탁계약서에 자발적으로 조항을 삽입하지 않는 한 다른 투자신탁의 편입비중에 제한이 없다"며 "예컨대 100억의 자금이 A 펀드에 들어오면 90억을 다른 운용사 B 펀드에 재간접으로 내리고, B 펀드는 또다른 운용사의 C 펀드에 80억을 내리는 식으로 자펀드, 손자펀드, 증손자펀드까지 만들어지는 경우도 봤다"고 귀띔했다.

일종의 투자전략이라는 설명이지만 모럴해저드(도덕적해이) 여부에 대해선 운용업계에서도 쉽게 답을 내지 못하고 있다. 공모주 물량을 많이 배정받기 위해 해당 전략을 활용하는 과정에서 과한 수요예측 경쟁률, 밴드 최상단 가격제출 등이 공모가 뻥튀기로 이어질 여지가 있기 때문이다.

설상가상 금융투자협회가 최근 일임재산의 수요예측 중복참여를 인수업무규정 위반행위로 지적하고 나서면서 운용업계는 서로 눈치를 살피는 분위기다. 확인이 어려운 것일 뿐 펀드의 수요예측 중복참여도 문제일 수 있다는 게 금융투자협회의 입장이기 때문이다.

추상적으로 표기된 인수업무규정으로 이러한 방식의 투자전략이 고착화되면서 펀드 운용사를 비롯해 판매사들도 이러한 전략을 활용하는 데 문제의식을 갖지 못했던 것으로 전해진다. 자펀드, 손자펀드 등 신규 결성되는 재간접펀드와 판매계약을 다시금 체결함으로써 판매사들도 추가수익을 창출할 수 있었다는 전언이다.

동종업계인 펀드 매니저들 사이에도 기울어진 운동장이 형성됐다는 지적이 나온다. 공모펀드를 운용중인 업계 관계자는 "공모방식의 공모주펀드는 편입비중에 제한이 있어 재재간접 등의 순환출자 방식은 고려조차 할 수 없다"며 "허수성 수요예측 참여자가 많아지면 경쟁률이 치솟을 수밖에 없고, 이 경우 공모가가 더 높게 산정될 확률이 크다"고 설명했다.

그간 운용업계에선 공모주 투자시 펀드 운용자산을 순환출자해 수요예측에 참여하지 않을 이유가 없다는 인식이 만연했다. 물론 모호한 인수업무규정 탓에 법에 저촉되는 행위는 아니었으나, 최근 금융투자협회가 칼을 빼든 만큼 주의가 요구된다는 분석이다. 금융투자협회는 펀드 비히클에 대해서도 향후 금융당국과 논의를 추진할 것이란 입장이다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 인베스트

-

- 국민연금, '역대 최대 1.5조' 출자사업 닻 올렸다

- 캡티브 잡자…퇴직연금 사업자-계열사간 인력 교류

- [스튜어드십코드 모니터]한화운용, '이사 선임·자사주 취득' 주주제안 일부 반대

- [VC 경영분석]'펀딩부터 차곡차곡' 리인베스트, BEP 달성 '가시권'

- [thebell interview]"그레이드헬스체인, 인슈어테크 넘어 데이터 회사로"

- MYSC, 전북임팩트펀드 '머쉬앤'에 마수걸이 투자

- [VC 팔로우온 투자파일]'파우치 필름 전문' 릴엠, 시리즈A 100억 투자 유치

- '친환경 축산업' 센티넬이노베이션, 30억 펀딩 돌입

- [VC 펀드분석], K-콘텐츠 스케일업 펀드 투자 '순항'

- [VC 경영분석]한투파 턴어라운드, 몰로코 성과보수 255억 잭팟 '덕'

조영진 기자의 다른 기사 보기

-

- 주주제안에 귀기울일 용기

- [스튜어드십코드 모니터]DB운용, 주주제안·경영권분쟁 표대결서 '소신발언'

- 회계법인 해솔, 부동산 타당성 자문 업무협약

- [스튜어드십코드 모니터]브이아이운용, 현대엘리 표대결서 이사회측 손들었다

- [헤지펀드 기관 LP 동향]신한증권, 부실자산 대거 상각

- [2분기 추천상품]6곳 가판대 구성 변화…판매사 선택 '천차만별'

- [운용사 배당 분석]'무배당 기조' 브이엠운용, 자본 재투자로 수익창출

- [헤지펀드 기관 LP 동향]한투저축은행, 출자금 3년새 10배 '껑충'

- [헤지펀드 기관 LP 동향]삼성증권, 실물자산 투자로 사모펀드 접점 확대

- [헤지펀드 기관 LP 동향]한국증권, 부동산펀드 자산가치 줄상각