대림산업, DSA 손실 털고 '흑자전환' 건설·석화 실적견인…공격적 수주 지속

김지성 기자공개 2016-01-29 08:19:56

이 기사는 2016년 01월 28일 16:52 thebell 에 표출된 기사입니다.

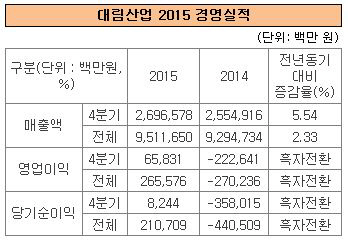

대림산업은 2015년 연결 실적을 잠정 집계한 결과 매출 9조 5117억 원, 영업이익 2656억원, 당기순이익 2107억 원을 각각 기록했다고 28일 밝혔다. 전년 동기대비 매출은 2% 증가했다. 영업이익과 순이익은 각각 흑자전환했다.

|

제자리 매출에도 원가율 관리 덕분에 수익성이 개선됐다. 대림산업은 사업 두 축인 건설사업부와 석유화학사업부 영업이익이 전년 동기대비 175% 증가한 4256억 원을 기록했다.

특히 건축사업의 활약이 두드러졌다. 부동산시장 호조세를 타고 주택 공급을 대거 늘린 게 주효했다. 빌딩·호텔사업도 순항하면서 수익성 개선에 일조했다.

플랜트사업 역시 동남아시아 고마진 현장의 매출 증가로 원가율이 개선됐다. 이로 인해 전체 건설사업부의 영업이익은 2669억원으로 전년 동기대비 301% 증가했다.

석유화학사업부는 저유가에 따른 원재료 가격 하락과 마진 확대가 지속됐다. 영업이익은 1587억 원으로 전년 동기대비 80% 늘어났다.

이 같은 성장세는 당분간 이어질 전망이다. 전라남도 여수시 폴리부텐 공장의 증설작업이 끝나는 오는 11월 생산능력과 판매기준으로 세계 1위의 폴리부텐 제조업체가 될 예정이다. 연결 실적에 반영되는 DSA 등과 여천NCC, 폴리미래 등 지분법 자회사들도 실적 개선에 큰 기여를 했다.

수익 악화의 주범이던 DSA는 영업적자 폭이 전년 동기대비 절반 이상 줄어 2181억 원을 기록했다. DSA는 그동안 사우디 합성고무, 라빅 CP Ⅱ, 사다라 이소시네이트 등 현장에서 추가 비용이 발생하면서 실적을 깎아 먹었다.

주택시장 호조세로 콘크리트파일(PHC) 생산 업체인 대림C&S 실적도 개선됐다. 지난해 영업이익이 535억 원으로 전년 동기대비 59% 증가했다. 여천NCC 지분법이익은 전년 동기대비 141% 증가한 1129억 원, 폴리미래는 189% 증가한 661억원을 각각 기록했다.

대림산업은 공격적인 수주 전략을 이어간다는 계획이다. 지난해 12조 9677억 원의 수주실적을 달성, 목표인 9조 2000억 원을 41% 초과 달성했다. 국내 11조 1994억 원, 해외 1조 7683억 원을 각각 기록했다. 올해도 지난해와 비슷한 13조 원의 수주 목표를 세웠다.

다만 사업 확대로 재무구조는 다소 훼손됐다. 부채비율은 연결기준 2014년 말 137.32%에서 꾸준히 올라 2015년 말 151%로 상승했다. 현금성자산 2조 2088억 원, 순차입금 7458억원을 각각 기록했다.

대림산업 관계자는 "기술력을 확보한 해상 특수교량과 수력발전 사업을 통해 브루나이 등 동남아시아 등으로 시장을 넓히고 있다"며 "DSA 손실을 대부분 정리해 올해 흑자가 예상되고, 대규모로 공급한 주택사업 실적이 올해 본격화되면 실적 개선이 이어질 것으로 보인다"고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 우리금융 "롯데손보 M&A, 과도한 가격 부담 안한다"

- 신한캐피탈, 지속성장 포트폴리오 리밸런싱 체계 강화

- 하나금융, ELS 악재에도 실적 선방…확고한 수익 기반

- 하나금융, 자본비율 하락에도 주주환원 강화 의지

- 국민연금, '역대 최대 1.5조' 출자사업 닻 올렸다

- [도전 직면한 하이브 멀티레이블]하이브, 강한 자율성 보장 '양날의 검' 됐나

- [퍼포먼스&스톡]꺾여버린 기세에…포스코홀딩스, '자사주 소각' 카드 재소환

- [퍼포먼스&스톡]LG엔솔 예견된 실적·주가 하락, 비용 절감 '집중'

- [퍼포먼스&스톡]포스코인터, 컨센서스 웃돌았지만 주가는 '주춤'

- 신한금융, ‘리딩금융’ 재탈환에 주주환원 강화 자신감