발행 예정 ㈜한화 우선주, 기존 우선주와 차이는 신주, 높은 배당·누적적·유동성 등 우위

신민규 기자공개 2016-07-29 15:27:23

이 기사는 2016년 07월 27일 15시32분 thebell에 표출된 기사입니다

㈜한화는 오는 9월 우선주 4000억 원 규모를 신주 발행하는 유상증자를 실시할 계획이다. 의결권이 없는 점을 감안해 우선주에 배당 매력을 높였다는 점이 특징이다. 대표주관은 한국투자증권과 NH투자증권이 맡고 있다.

|

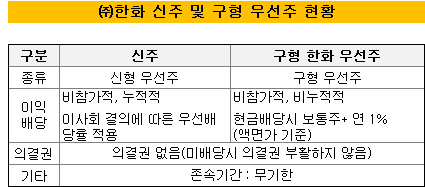

앞서 ㈜한화는 구형 우선주 47만9294주를 발행한 적이 있다. 규모는 99억 원으로 거래량은 거의 없었다.

이번에 ㈜한화가 발행하는 신주는 구형 우선주처럼 의결권이 없다는 점은 동일하다. 신주에 대해 배당을 하지 않을 경우에도 의결권은 부활되지 않는다. 이밖에 전환권이나 상환권이 없어 존속기간 역시 무기한이다.

하지만 높은 배당을 누적적으로 지급하는 점은 기존 우선주와 차별화된 점이다. ㈜한화는 신주 우선배당금을 주가의 3~4%로 책정했다. 첫해 주가의 4%를 지급하고 내년에 주가의 3.8%를 지급하게 된다. 2018년엔 3.5%를 지급하고 이후부터 3% 지급을 약속하고 있다. 주가가 일정 수준을 유지한다고 가정하면 연 3~4%의 배당 수익을 기대해볼 수 있다. 구형 우선주 역시 배당금을 지급하고 있지만 보통주에 연 1%(액면가 기준)를 더한 수준으로 신주와는 차이가 있다.

신주의 경우 누적적 성격을 가지고 있다는 점도 차이가 난다. 신주의 투자자는 올해 회사 이익이 줄어 약속한 배당을 전부 지급받지 못하더라도 이듬해 보통주에 우선하여 부족한 배당을 받을 수 있다. 일종의 채권 이자와 같은 성격이다. 하지만 구형 우선주의 경우 비누적적 성격으로 한해를 넘기면 부족 배당을 지급받을 수 없다.

우선주의 약점으로 꼽히는 유동성 부분도 다소 개선될 것으로 예상된다. 구형 우선주는 시가총액이 99억 원 수준으로 거래 자체가 거의 일어나지 않고 있다. 신주의 경우 예상대로 증자가 성사되면 시가총액이 4000억 원이 된다. 보통주 수준의 거래량을 기대하긴 힘들지만 구형 우선주보다는 우위에 있는 셈이다.

이번 증자는 보통주와 우선주 모두 주주에게 배정된다. 배정비율은 한 주당 0.25주다. 한화 보통주는 3만6100원, 한화 우선주는 2만600원 선에서 거래되고 있다. 권리락은 오는 8월 10일이다.

업계 관계자는 "올해만 놓고보면 신주의 경우 4%라는 우선배당금은 상당히 매력적인 게 사실"이라면서도 "금리 인상 가능성을 감안하면 2019년 이후 3% 수준의 배당금은 장기적으로 매력적일지 따져봐야 하는 부분으로 투자자들이 배당만 받고 물량을 내놓으면 유동성 확보가 안돼 주가가 떨어질 수 있다"고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- [thebell interview]황민영 부대표 “AI 검증 돕는 세계적 기업 되겠다”

- [thebell interview]"사제파트너스, 글로벌 파워 갖춘 K-커뮤니티 꿈꿔"

- [thebell interview]"클레이디스, AI로 3D 쉽게 생성…1분만에 뚝딱"

- 에트리홀딩스, 윤상경 대표 곧 임기만료…공모 돌입

- 산은 미국법인, 프라임마스에 70억 베팅

- ' VC협회장사' 퀀텀벤처스, 과기부 AI GP는 따낼까

- 한국벤처투자 신임 대표에 이대희…첫 '관 출신' 사례

- [thebell interview]황건필 대표 “미국에 햄버거 조리 로봇 도입할 것”

- 신스타프리젠츠, 30억 시리즈A 익스텐션 라운드 시동

- 어니스트벤처스, 과기부 SaaS 재도전 성공할까