네이버, '라인 흑자 전환' 업계 AA+ 등극 '청신호' 분기 매출 1조 원 가시권…신용등급 상향 트리거 충족 전망

김병윤 기자공개 2016-08-25 13:53:40

이 기사는 2016년 08월 23일 16시39분 thebell에 표출된 기사입니다

올 2분기 실적 중 눈에 띄는 것은 자회사 라인(LINE)의 성장세다. 지난달 미국과 일본 증시에 입성한 라인은 올 2분기 흑자로 돌아섰다. 향후 실적은 더욱 개선될 것으로 전망되고 있다.

라인의 성장세가 두드러지면서 네이버의 신용도에도 관심이 쏠린다. 현재 한국신용평가와 NICE신용평가는 네이버에 신용등급 AA0를 부여하고 있다. 두 곳 모두 라인의 성장성에 집중하고 있다. 라인이 현재의 이익창출력을 유지할 경우, 네이버가 등급 상향 트리거(triggr)를 충족시킬 가능성이 상당히 높아졌다. 그 시점도 상당히 앞당길 수 있을 것으로 예상된다.

|

◇거침없는 실적 상승세…분기 매출 1조 돌파 눈 앞

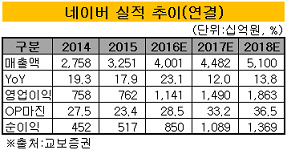

네이버의 올 2분기 매출액과 영업이익은 각각 9873억 원, 2727억 원이다. 전년 동기 대비 각각 26.4%, 44.0% 증가했다.

이경일 바로투자증권 연구원은 "전체 매출의 73.2%를 차지하고 있는 광고 매출이 7229억 원으로 전년 동기 대비 29.4% 성장하면서 외형 성장을 견인했다"고 밝혔다.

이 연구원은 "광고 부문의 경우 PC광고 성장은 정체된 반면 모바일 광고가 고성장을 지속하고 있다"며 "올 2분기 모바일 광고 매출은 전년 동기 대비 77% 증가한 3759억 원으로 모바일이 PC광고를 넘어섰고, 향후 격차는 더욱 확대될 전망"이라고 밝혔다.

네이버의 실적 상승세는 앞으로도 지속될 것으로 전망된다. 교보증권은 올해 매출액으로 4조 10억 원을 예상했다. 전년 동기 대비 23.1% 증가한 수치다. 2017년과 2018년 예상 매출액은 각각 4조 4820억 원, 5조 1000억 원이다.

영업이익률은 지난해 23.4%에서 올해 28.5%로 증가할 전망이다. 영업이익률은 2017년 30%를 넘어설 것으로 예상됐다.

|

◇'등급 상향 열쇠' 라인, 흑자전환…신용도 상승 앞당기나

한신평은 올 6월 정기평가를 통해 네이버의 신용등급을 AA0로 유지하며, '긍정적' 등급전망을 부여했다. 라인의 높은 성장성과 라인의 상장·유상증자에 따른 추가적인 성장동력을을 확보할 것이라는 전망에서다.

반면 NICE는 올 6월 정기평가에서 한신평과 동일한 신용등급을 부여하면서, '안정적' 아웃룩을 부여했다. NICE신용평가 역시 라인의 이익창출력에 집중하고 있다.

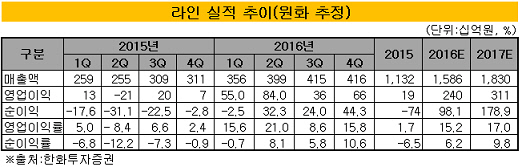

NICE신평이 상대적으로 신중한 태도를 보이는 이유는 라인이 그동안 적자를 기록했기 때문이다. 라인은 2014년을 제외하고 2012년 이후 당기순손실을 기록했다. 하지만 올 2분기 31억 엔의 순이익을 기록하며, 흑자로 돌아섰다.

라인의 성장세는 향후에도 지속될 것으로 예상된다. 한화투자증권은 올해와 2017년 라인의 당기순이익으로 각각 981억 원, 1789억 원을 예상했다. 증권사별로 라인의 당기순이익 전망치는 차이를 보이고 있지만, 라인의 급성장을 예상하는 시각이 주를 이루고 있다.

라인이 흑자로 전환하면서 네이버의 연결 기준 순이익에서 차지하는 비중도 높아질 전망이다. NICE신평의 경우 라인의 당기순이익 기여도 확대를 등급 상향 트리거로 꼽고 있다. 현재 라인의 성장세가 이어진다면, 등급 상향 트리거를 충족시킬 수 있을 것으로 보인다.

한신평의 등급 상향 트리거는 ▲영업이익 창출 규모의 1조 5000억 원 상회 ▲부(-)의 순차입금 기조·5% 이내의 차입금의존도 유지 등이다. 영업이익 경우 이르면 2017년 1조 5000억 원을 넘길 것이라는 전망도 나오고 있다. 순차입금 규모는 올 2분기 말 기준 -1조 3886억 원 정도로 추정된다. 순차입금은 부(-)의 기조가 이어지고 있고, 부(-)의 규모는 올 1분기 말 대비 1553억 원 정도 커졌다.

차입금 의존도는 올 2분기 말 기준 14.84%다. 차입금의존도를 5% 이내로 낮추기 위해서는 올 2분기 말 총자산 기준 차입금 규모를 4900억 원 정도 줄여야 한다. 하지만 차입금 규모가 줄고 있고, 총자산의 연평균성장률은 2011년 말 이후 14.2%에 달하기 때문에 차입금의존도 5% 달성도 시기의 문제로 판단된다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- 휴온스랩, 92억 투자 유치…반년만에 밸류 두배 껑충

- [HB그룹은 지금]알짜빌딩에 세종 신사옥까지, 그룹 안전판 '부동산'

- [코스닥 유망섹터 지도]'보냉재 강자' 동성화인텍, 시장확대 수혜 전망

- [Company Watch]한중엔시에스, 미국 생산거점 확보 나선다

- [VC 투자기업]달바글로벌 주주, 화장품 할인 받는다

- [모태 2025 2차 정시출자]에이벤처스, 'Co-GP' 몰린 스케일업서 승기 잡을까

- [모태 2025 2차 정시출자]'출자 감소' 사이버보안, 린벤처스 2연속 도전 눈길

- [모태 2025 2차 정시출자]'단독 출사표' 인피니툼, 스포츠산업 무혈입성할까

- [모태 2025 2차 정시출자]국토교통혁신 분야, '비하이인베' 주목받는 이유

- [모태 2025 2차 정시출자]스포츠프로젝트, 작년·올해 재수생 지원…각축전 예고