은행계 생보사, 점유율 못늘리는 '속사정' KB·신한·하나 등 미미한 점유율…저축성 늘리면 향후 증자 불가피

강예지 기자공개 2016-09-13 06:31:00

이 기사는 2016년 09월 09일 16:32 thebell 에 표출된 기사입니다.

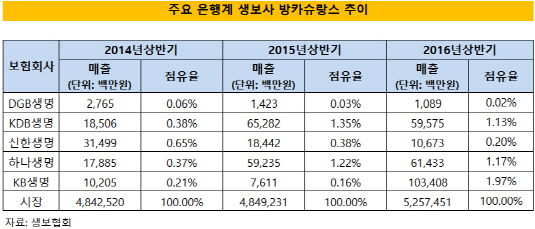

9일 보험업계에 따르면 KB생명의 상반기 방카슈랑스 매출은 1034억 원, 신한생명은 106억 원을 각각 기록했다. 하나생명은 614억 원, KDB생명은 595억 원, DGB생명은 10억 원으로 나타났다.

|

이들 은행계 생보사의 시장점유율은 미미한 수준이다. 하나생명의 상반기 방카슈랑스 시장점유율은 1.17%, KDB생명은 1.13%, 신한생명은 0.2%, DGB생명은 0.02%다. KB생명은 작년보다 매출이 큰 폭으로 증가했지만 점유율은 1.97%로 낮은 수준이다.

상반기 방카슈랑스 채널을 운영중인 21개 생보사의 판매규모는 5조 2574억 원으로 작년 상반기보다 8% 늘어났다. 하지만 5개 중 3개 은행계 생보사의 경우 오히려 매출 감소를 겪었다. DGB생명의 상반기 매출은 23%, KDB생명은 9%, 신한생명은 42% 각각 감소했다.

국책은행 계열인 KDB생명을 제외하고 하나생명, 신한생명, KB생명, DGB생명 등 중소형사는 주요 시중은행 및 지방은행이라는 막강한 계열사 판매채널을 보유하고 있다. 특정 보험회사의 상품을 전체의 25% 이상 팔지 못하게 하는 방카슈랑스 25% 룰을 감안하더라도 중소형 은행계 생보사들은 계열사를 통해 외형확대를 시도할 수 있다.

지주 입장에서도 이는 나쁘지 않은 제안이다. 그룹 내 은행·증권회사 등을 통해 판매하면 효율적으로 각 사의 매출을 올릴 수 있기 때문이다.

그럼에도 은행계 생보사들이 공격적인 영업·마케팅에 나서지 않는 것은 방카슈랑스 상품을 급격히 늘릴 경우의 리스크 때문이다. 방카슈랑스 채널은 저축성 상품을 주로 판매하는데, 2020년 국제회계기준(IFRS)4 2단계 도입을 앞두고 저축성으로 무리하게 외형을 확대할 경우 향후 증자가 불가피하다.

보험사 관계자는 "은행계 생보사가 방카슈랑스 매출을 확대하지 못한다기보다 안한다고 봐야 한다"며 "매출이 늘면 당장은 보기에 좋아도 저축성 보험은 지금과 같은 저금리 상황에서 부담"이라고 말했다. 이 관계자는 "영업의 양과 질을 추구해야 하기 때문에 방카슈랑스 영업을 아예 접을 수도 없다"고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- '푸드테크에 진심' 롯데벤처스, 투자재원 확충 시동

- [thebell interview/비상하는 K-우주항공 스타트업]박동하 “코스모비로 우주와 인간 가까워지기를”

- [모태 2024 2차 정시출자]‘AC전용' 스포츠출발, 상상이비즈 '연속 GP' 도전

- '오스템임플란트 볼트온' MBK-UCK, 브라질 임플란트 3위 업체 인수

- '주주환원 강화' 케이카, 1분기 실적 주목

- 가보지 않은 길 'ARC' 셀비온-앱티스 맞손, 독성에 도전

- [여전사경영분석]BNK캐피탈, 순익 반등에도 수익성 제고 과제 여전히

- [은행경영분석]권재중 BNK금융 CFO 첫 성적표 'CET1 12%대' 진입

- 마이금융파트너, 신계약 성과에 2년째 매출 급증

- [여전사경영분석]문동권식 수익다변화 전략 적중…신한카드, 순익 회복 시동