파라다이스, AA급 신용도 인정받나 외부차입 급증 '족쇄', AA·A급 신용도 기로…신평사별 스플릿 관측도

김시목 기자공개 2016-11-04 08:50:29

이 기사는 2016년 11월 02일 16:11 thebell 에 표출된 기사입니다.

하지만 지난해 이후 급격히 나빠진 재무안정성은 신용도에 족쇄가 될 것이란 관측도 제기된다. 각종 개발사업으로 외부차입이 급증한 탓이다. 내년 개장을 앞둔 터라 초기 고정비용 등 추가 자금투입 역시 불가피한 것으로 파악된다. 타 신용평가사가 AA급의 우량 등급을 부여하지 않을 가능성도 적지 않다. 신용평가사 간 등급 스플릿(불일치) 관측 또한 만만찮게 제기되고 있다.

◇ 조만간 등급 결론…수익성, 재무구조 '우량'

파라다이스는 주관사로 NH투자증권과 한국투자증권을 선정하고 이달 말 2000억 원 어치 대규모 회사채 발행에 나선다. 이를 위해 지난달 국내 신용평가사에 회사채 등급평정을 의뢰해둔 것으로 파악된다. 한국신용평가는 연초 파라다이스의 ICR을 'AA-(안정적)으로 평가한 바 있다.

시장 관계자는 "파라다이스가 AA급에 육박하는 신용도를 인정받을 것으로 기대하고 있다"며 "바람대로 AA급이 나올 경우 회사채 발행을 본격화할 예정"이라고 말했다. 이어 "반대로 A급으로 떨어질 경우 조달비용 상승과 수요 확보를 우려해 재검토에 나설 가능성도 없지 않다"고 덧붙였다.

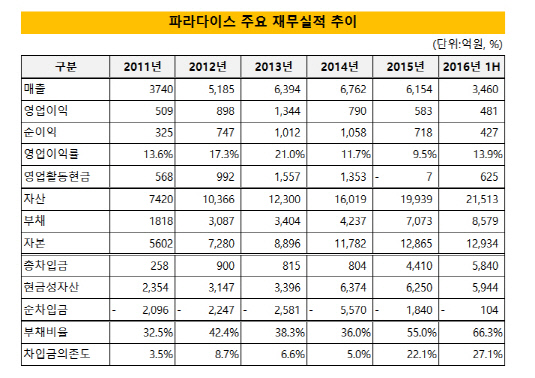

|

업계에서는 파라다이스의 등급이 AA급의 밑단과 A급 상단, 즉 AA-와 A+ 사이의 경계선상에 있는 것으로 분석하고 있다. 지난 2013년과 2014년의 재무실적을 놓고 보면 AA급이 나와도 크게 무리가 없는 상황. 2010년 이후 파라다이스의 재무안정성이 정점을 찍었던 시점이었다.

실제 파라다이스는 2010년(매출 3740억 원)이후 꾸준한 성장세를 바탕으로 안정적 수익창출력을 보유해왔다. 2013년 한때 영업이익률이 20%를 넘기도 하는 등 꾸준하게 10%대를 유지했다. 2013년과 2014년의 경우 순이익만 모두 1000억 원을 넘었을 만큼 견조한 수익성을 자랑했다.

영업실적을 바탕으로 한 재무구조 역시 안정적이란 평가가 지배적이었다. 줄곧 100% 미만의 부채비율로 무차입 경영 기조를 이어왔고, 차입금의존도는 2011~2014년까지 10% 미만을 지켜오는 등 탄탄한 재무실적을 자랑했다. 순차입금 규모 역시 마이너스(-) 흐름을 유지했다.

◇ 급격히 확대된 재무부담...등급 스플릿 관측도

하지만 인천 영종도 리조트 개발 등으로 인해 지난해 이후 재무안정성은 급격히 저하하기 시작했다. 개발 자금을 외부에서 상당 규모 조달해온 탓이다. 이는 금융비용 증가 등으로 이어지면서 수익성에도 악영향을 끼쳤다. 지난해 순이익은 전년 대비 30% 가량 급감한 718억 원에 그쳤다.

결국 재무지표는 크게 악화됐다. 지난해 차입금의존도는 22%를 찍더니 올 상반기 30%까지 육박했다. 실제 총차입금 규모는 2015년 4410억 원으로 급증했다. 전년(804억 원) 대비 5배 이상 불어났다. 올 상반기는 5840억 원으로 더욱 증가했다. 연초 한신평의 평정 때와는 상당히 다른 재무구조를 나타내고 있다.

업종은 다르지만 지난해 말 AA-등급을 부여받은 엔씨소프트와 비교해도 재무구조가 크게 떨어지는 것으로 파악된다. 엔씨소프트의 경우 영업실적이 재무안정성 측면에서 모두 파라다이스보다 월등한 것으로 분석된다. 순차입금은 (-) 7530억 원으로 차입금 의존도는 0%를 나타내고 있다.

시장 관계자는 "신용평가사들이 재무부담에 대한 우려를 보다 엄정하게 적용하면 분명 AA급엔 무리가 있어 보인다"며 "엄정해진 잣대로 인해 우선 A급을 받고 내년 이후 추이를 보고 재평가할 가능성도 있을 것"이라고 말했다. 이어 "등급 스플릿 가능성 역시 배제할 수 없다"고 덧붙였다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 폴라리스오피스, 클라이원트와 AI 문서 자동화 협업

- '텐스토렌트 맞손' 코아시아, 자회사 400억 투자 유치

- [Red & Blue]'변압기 관련주' 바이오스마트, 자회사 효과 '톡톡'

- [코스닥 자사주 점검]'양날의 검' 자사주, 변화의 바람 불까

- [thebell interview]"XR 서비스 3종 출시, B2C 플랫폼 구축 원년"

- SL에너지, 바이오중유 제조인허가 취득

- [동아-일동 'R&D 협업' 승부수]동아에스티, 일동 아이디언스에 250억 베팅 '2대주주' 등극

- [Company Watch]LG유플러스, 매출 대비 R&D 비율 첫 1%↑ 'AI 공략 강화'

- SC엔지니어링, M&A 매물 출회 가능성은

- 5월 기준금리 동결 유력…4분기로 밀리는 인하 시점