SK이노베이션, 석유개발사업 '반전' 배경은 3분기 연속 흑자 달성 성공, 사업대표제 효과 뚜렷

이명관 기자공개 2016-11-11 08:16:51

이 기사는 2016년 11월 09일 16:57 thebell 에 표출된 기사입니다.

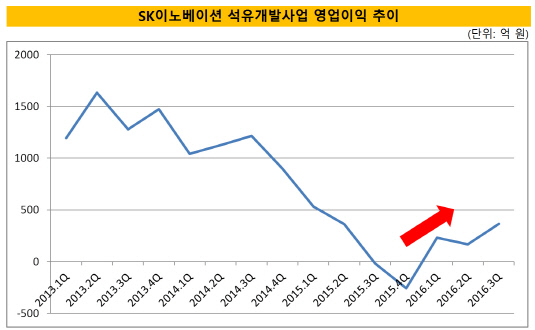

9일 금융감독원 전자공시시스템에 따르면 SK이노베이션은 올해 들어 3분기까지 연결기준 영업이익 764억 원을 기록했다. 이미 작년 한 해 동안 석유개발 사업을 통해 벌어들인 영업이익(620억 원)을 넘어선 수준이다. 3분기에만 355억 원대 영업이익을 거뒀다. 아울러 올 들어서는 단 한 분기도 빠짐 없이 영업이익 흑자 추세를 이었다.

|

SK이노베이션 석유개발사업부의 올해 실적 흐름은 지난해와 크게 달라진 모양새다. 해당 사업부는 지난해 1분기부터 큰 폭의 영업이익 하락세를 보였다. 유가 하락과 일부 광구 설비 문제 탓이었다. 4분기에는 심지어 259억 원대 영업적자를 기록하며 업계의 우려를 키웠다.

SK이노베이션은 적자가 장기화될 수 있다는 예측이 커지자 곧바로 조직개편 카드를 꺼내 들었다. 올해 초 석유개발 사업의 경쟁력 강화를 위해 사업대표제를 도입한 게 대표적이다. '회사 내 회사' 형태로 책임과 권한을 높여 의사결정을 능동적으로 할 수 있도록 한 제도다.

이를 통해 독립성을 확보한 SK이노베이션 석유개발 사업부는 판매량 조절에 나섰다. 지역별로 판매 단가가 낮은 광구 생산량은 줄이고, 상대적으로 단가가 높은 광구 생산량은 늘렸다. 페루 지역 생산량이 크게 늘고, 베트남과 미국 광구는 반대 곡선을 그린 것도 바로 이에 따른 결과였다.

동시에 탐사 조직과 생산 조직을 분리시켜 효율성을 높였다. 해당 분야에 대한 업무 전문성을 높이기 위한 차원이었다. 결과적으로 SK이노베이션은 올해 들어 흑자전환에 성공하는 등 조직개편 효과를 톡톡히 봤다. 3분기 연속 영업이익을 내는 등 완연한 회복세도 드러냈다.

업계 관계자는 "석유개발 사업이 매년 수천억 원씩 영업이익을 내는 등 SK이노베이션의 캐시카우 역할을 해왔다는 점을 감안하면 현재 영업이익은 낮은 수준"이라며 "작년 계속된 부진에서 벗어나고 있다는 점은 분명해 보인다"고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- [IB 풍향계]'HD현대마린'에 고무된 KB증권, IPO 속도전 '돌입'

- [IB 풍향계]"AI 키워드 잡자"…IB들의 '이유있는' 영업 경쟁

- [Policy Radar]IPO 수요예측제도 개선...IB업계 "기관 '적격성' 중요"

- 큐브엔터, 역대 분기 최대 실적 달성

- [Red & Blue]'IDC 전방투자' 지엔씨에너지, 기업가치 재조정

- 보호예수물량 대거 풀린 포스뱅크, FI 수익률 '희석'

- 부동산PF '연착륙' 본격화…은행·보험사 최대 5조 지원

- [Earning & Consensus]JYP엔터, 외형은 성장했는데…수익성은 '글쎄'

- 1000%대 부채비율 탈출한 CJ CGV, 올리브 현물출자 기대

- [Earning & Consensus]YG엔터, 4년만의 적자…단일IP 리스크 가시화

이명관 기자의 다른 기사 보기

-

- [ETF 위클리]게임 대세…'타임폴리오 K컬쳐 액티브' 성과 눈길

- [스튜어드십코드 모니터]주식매수청구권 노린 토러스운용, 셀트리온 합병 '반대'

- 코람코운용, 페블스톤 이행보증금 반환 소송 '승소'

- [스튜어드십코드 모니터]S운용, '주주가치 제고' 소신있는 반대표 행사

- [스튜어드십코드 모니터]UBS 뗀 하나운용, 보수적 기조 속 '반대'에 인색

- 쏟아지는 대형 딜…DL그룹 '디타워'도 마케팅 본격화

- [스튜어드십코드 모니터]더제이운용 의결권 행사, 보수적 기조 속 '반대' 없었다

- [스튜어드십코드 모니터]미래에셋운용, JB금융 주총서 얼라인 의안에 '반대'

- 마스턴운용, 양양 카펠라 리조트 개발 시동 걸까

- 코어운용 투자 클레어, 여전한 손실 리스크