IPO 5년 기다린 덴티움, 5500억 밸류 인정받나 업종 PER 부담, 할인율로 상쇄…주가하락 지속 vs 실적호전 호재

김시목 기자공개 2017-02-02 06:32:00

이 기사는 2017년 01월 31일 16:01 thebell 에 표출된 기사입니다.

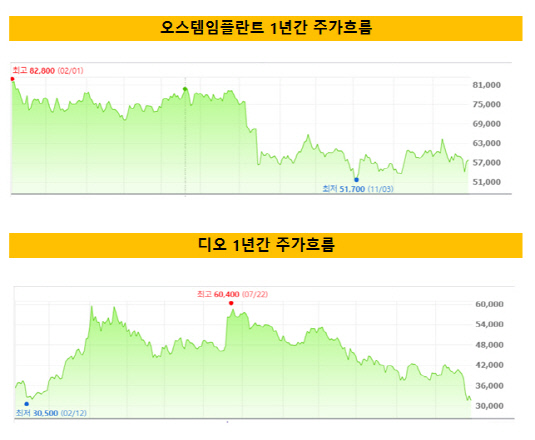

정작 덴티움이 부담스러울 수 있는 대목은 피어그룹(동일업종 기업)들의 주가 하락이 연일 이어지고 있는 점이다. 이미 지난해 정점을 찍었던 비교기업들의 주가가 현재 40~50% 가까이 빠졌다. 그나마 덴티움의 영업실적이 타사 대비 호조를 보이고 있는 점은 다행스러운 대목이다.

덴티움은 지난 25일 기업공개(IPO)를 위한 증권신고서를 제출했다. 공모가 밴드는 4만 5000~5만 원, 총 공모규모(주식 수 254만 5831주)는 1146억~1273억 원 가량이다. 덴티움은 별도 신주모집 없이 구주매출로만 구조를 짰다. 대상은 499만 주 가량의 자사주 가운데 절반 가량이다.

덴티움은 밸류 산정을 위한 피어그룹으로 나란히 치과용 임플란트 업계 1위와 3위인 오스템임플란트와 디오 등 2개사를 선정했다. 두 곳의 지난해 3분기 순이익을 연환산, 지난 한 달 치(2016년 12월 19일~2017년 1월 18일) 기준주가를 반영해 주가수익비율을 산출했다.

이를 통해 정해진 오스템임플란트와 디오의 PER은 각각 41.1배, 30.6배. 덴티움은 평균치인 35.83배를 적용, 연환산 순이익(230억 원)과 주식 수(1107만 주)로 주당 평가가액을 7만 4581원으로 구했다. 마지막으로 할인율 32.96~39.66%를 반영해 공모가 밴드를 확정했다.

시장 관계자는 "덴티움이 비교기업으로 산정한 곳들의 PER가 비교적 높게 형성돼 있어 다소 부담스러울 수 있는 점을 할인율을 최대한 높여 상쇄시킨 것으로 보인다"며 "다만 덴티움 자체 영업실적은 오스템임플란트나 디오보다 신장세가 두드러진 만큼 호재성 요인일 것"이라고 말했다.

실제 덴티움은 지난해 올린 두드러진 영업실적은 투자자들의 관심을 높이는 대목이다. 3분기 누적 매출과 영업이익으로 각각 876억 원, 249억 원을 기록했다. 전년 같은 기간 대비 각각 20%, 70% 가까이 신장했다. 밸류에이션 산정의 척도인 순이익 역시 172억 원으로 30% 이상 증가했다.

다만 오스템임플란트나 디오의 주가하락이 '현재 진행 중'이란 점은 향후 덴티움의 주가 향방에도 불안 요인으로 꼽힌다. 비교기업으로 삼았던 업계 1위 오스템임플란트는 이날 기준 5만 7900원의 주가로 전년(8만 2800원) 대비 대폭 하락했다. 디오 역시 주가가 반토막 수준에 머물렀다

덴티움은 앞선 2011년 코스닥 상장을 추진했지만 예비심사를 통과하지 못했다. 채권 회수 불확실성 증가 및 경영 투명성 미흡의 사유로 5개월 만에 미승인 결과를 받았다. 당시 주관사는 유안타증권이었다. 이후 덴티움은 주관사를 NH투자증권으로 교체해 상장 작업을 추진해왔다.

|

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- 'ESG 집중' 대우건설, 기후변화 대응 리더 청사진

- 소프트아이텍, 국가암데이터센터 운영관리 사업 수주

- 대동, '2024 오늘과 내일의 농업' 이벤트 진행

- [ETF 위클리]중국 회복 기대감, 차이나항셍테크 ETF '불기둥'

- 민희진 보유 어도어 지분, 하이브 콜옵션 행사할까

- [IB 풍향계]'전통강자' NH·한투 위축…IPO 새 판 짜여진다

- [IB 풍향계]미래에셋, IPO 순위경쟁 '가속화'

- [Korean Paper]'역대급' 발행에도…"투자자 피로도 없다"

- [Korean Paper]1년만에 돌아온 해진공, '정기 이슈어' 자리매김

- [IPO 모니터]속도 높이는 DN솔루션즈, '초대형' 주관사단 꾸렸다