앵커에쿼티의 '지오영', 실적 성장세 지속 2016년 매출액·EBITDA 각각 20, 30% 성장..규모의 경제 실현 중

송민선 기자공개 2017-06-02 08:24:16

이 기사는 2017년 05월 18일 11:21 thebell 에 표출된 기사입니다.

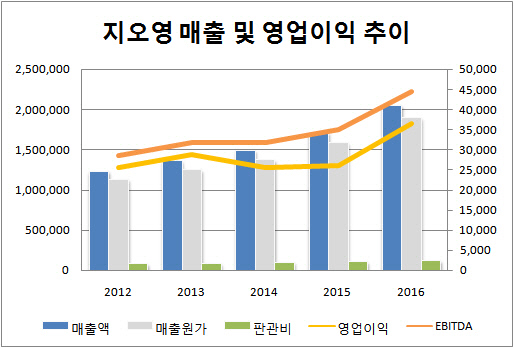

지오영은 지난해 연결 재무제표 기준 2조 476억 원의 매출을 달성했다. 전년 대비 19.5% 증가한 수치다. 같은 기간 매출원가는 19.3%, 판관비는 16.7%만 늘어 영업이익은 40.4% 증가한 365억 원을 기록했다.

영업이익이 늘어난 만큼 300억 원대였던 EBITDA 역시 증가했다. 2016년 EBITDA는 445억 원을 기록, 전년 대비 27.3% 늘었다. 지오영의 EBITDA는 2014년 318억 원에서 이듬해 349억 원, 지난해 445억 원까지 꾸준히 늘고 있다.

|

통념적인 내용이어서 정확히 규정할 순 없지만 의약품 유통업계의 경우 부채비율 400% 이내까지 안정적인 수준으로 보고 있다. 유통업체들의 부채비율은 전반적으로 높은 편인데 금융권 차입금보다는 거래 제약사와 계열사 등과의 거래관계에서 발생한 매입채무(외상매입금)가 대부분을 차지하기 때문이다.

실제 지오영이 금융권에서 차입한 금액은 장·단기를 합쳐 1700억 원가량으로, 부채총계의 22%에 불과하다. 반면 2016년 기준 매입채무는 5453억 원으로 부채의 대부분을 차지하고 있다. 부채 전체의 70% 이상을 차지하고 있는 셈이다.

지오영의 이같은 실적성장세를 두고 업계에선 앵커에쿼티의 투자전략이 실현되고 있다는 분석을 내놓는다. 앵커에쿼티는 2013년 골드만삭스가 보유 중이던 지오영 지분 중 25%과 지오영 측이 보유한 지분 20%를 매입, 현재 지오영의 최대주주로 올라서 있다.

앵커에쿼티는 국내 제약 유통산업에 구조 재편(consolidation) 바람이 불 것을 예견하고 지오영에 선제적 투자를 단행했다. 앵커에쿼티 투자 당시 국내 제약 유통업계는 1000여 개가 넘는 군소업체들이 난립해 있었다. 이런 업계의 생존을 위해선 구조 재편이 불가피할 것이고, 선도업체에 올라타 이를 주도할 경우 기회를 얻을 수 있다고 분석했다.

2013년 이후 지오영은 잇단 인수합병(M&A)으로 덩치를 키우며 업계 1위였던 백제약품을 추월했고 이후 매출 격차를 확대시켜 나가고 있다. 앵커에쿼티는 여기에서 멈추지 않고 지오영의 EBITDA를 600억 원, 기업가치(EV)를 최소 1조 원 이상까지 키운다는 복안이다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- '재무개선' AJ네트웍스, 조달비용 '확' 낮췄다

- '9년만에 엑시트' 한앤코, 한온시스템 거래구조 살펴보니

- 한국타이어앤테크놀로지, 한온시스템 인수한다

- [수술대 오른 커넥트웨이브]2대주주 지분매입 나선 MBK, 주식교환 카드 꺼냈다

- [이사회 모니터]이재용 에이비프로바이오 대표, 바이오·반도체 신사업 '드라이브'

- 와이투솔루션, 주인 바뀌어도 '신약' 중심엔 美 합작사 '룩사'

- 아이티센, 부산디지털자산거래소 본격 출범

- 아이에스시, AI·데이터센터 수주 증가에 '날개'

- [이사회 모니터]서정학 IBK증권 대표, ESG위원회도 참여 '영향력 확대'

- SW클라우드 '10주년' 폴라리스오피스, “초격차 밸류업”