'보성-새창조' 합병, 합병비율 주목 일방적 비율 산정?…소규모 덕 '무사통과'

김장환 기자공개 2017-05-23 09:10:00

이 기사는 2017년 05월 19일 15:41 thebell 에 표출된 기사입니다.

|

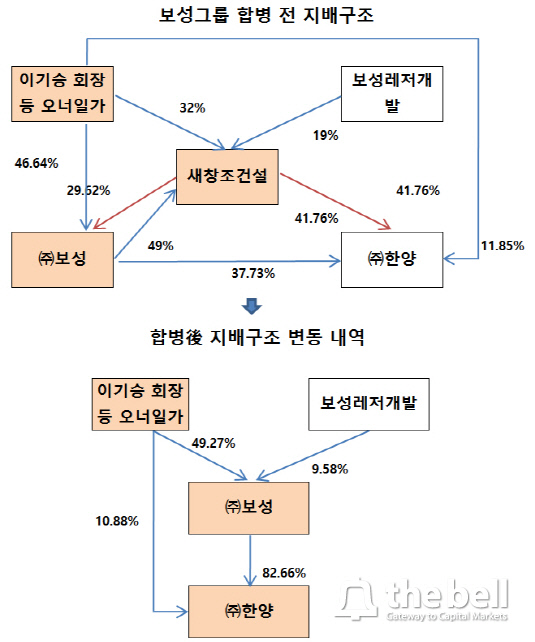

우선 보성그룹은 ㈜보성과 새창조건설 합병 절차를 지난해 말 마무리했다. 새창조건설은 ㈜보성이 49% 지분을 들고 있던 자회사인 동시에, ㈜보성 지분 29.52%를 들고 있는 2대 주주이기도 했다. 이에 따라 ㈜보성→새창조건설→㈜보성으로 이어졌던 순환출자 고리는 양측의 합병으로 완전히 끊겼다. 새창조건설 지분 32%, ㈜보성 지분 46.64%를 별도로 들고 있던 이기승 회장 등 오너일가는 이번 합병 덕분에 ㈜보성의 확고한 단일 최대주주(49.27%)로 올라설 수 있었다.

보성그룹이 ㈜보성과 새창조건설의 합병을 단행한 건 올해 안에 ㈜보성 기업공개(IPO) 절차를 마무리하겠다는 계획을 세웠기 때문이다. 건설경기 호황으로 ㈜보성은 최근 몇년새 눈에 띄는 실적 향상 추세를 보여줬다. 주요 매출처이자 지분법이익을 안겨주고 있던 자회사 ㈜한양이 '수자인' 아파트를 내세워 주택분양시장에서 선방한 덕분이다. 이 같은 흐름을 토대로 올해를 ㈜보성 상장에 가장 적기라고 판단했다.

㈜보성 IPO를 위한 가장 큰 걸림돌은 새창조건설과 얽히고 설킨 지배구조였다. 지주사 위에 회사가 하나 더 있는 기형적 '옥상옥' 구조의 지배구조였기 때문이다. 아울러 ㈜보성 IPO시 다양한 면에서 이 회장 오너 일가의 지배력을 보다 높여 놓는 게 유리했다. 이에 따라 ㈜보성과 새창조건설 합병을 단행해 오너일가의 ㈜보성 지배력을 확고하게 만들기로 했던 셈이다.

이를 위해 ㈜보성과 새창조건설의 합병을 단행하는 과정에서 보성그룹은 과도하게 일방적인 합병비율을 산정했던 것으로 확인된다. ㈜보성과 새창조건설 양측의 합병비율은 1:143으로, ㈜보성은 '상속세 및 증여세법 규정을 준용한 평가방법'에 따라 합병비율을 산출했다고 밝혔다. 양쪽 모두 비상장법인이고 소규모 합병이었기 때문에 합병비율에 대한 별도 외부 평가를 거치지는 않았다.

단순 자산 규모만 놓고 봤을 때 양측의 합병 비율은 과도한 수준으로 분석된다. 특히 순자산(자본총계)을 고려했을 때다. 보성그룹은 양측의 합병비율 산정 회계기준점을 2015년 말로 잡았다. 이 기간 개별기준 ㈜보성은 3002억 원, 새창조건설은 1671억 원대 자기자본을 보유 중이다. 두 배도 차이가 나지 않는다. 주당 순자산액을 비교해봐도 이처럼 일방적인 합병비율은 나오지 않는다. 새창조건설 발행 주식수는 15만 주, ㈜보성은 3161만 주로 주당 순자산가치가 각각 111만 원, 9497원 가량이다. 현금창출력(EBITDA)과 주당순이익 등 합병 과정에 고려했을 것으로 예상되는 다양한 여타 평가 요인이 있지만, 이를 봐도 1:143 합병비율은 과도하다는 평가가 주를 이룬다.

비슷한 이유로 양측의 합병 과정에 일부 주주가 합병 반대 주식매수청구권을 행사했던 것으로도 전해진다. 업계에 따르면 지난해 말 합병 당시 ㈜보성 주주 중 2만 6740주, 약 18%에 달하는 지분을 보유한 주주들이 반대매수권을 행사해 사측이 이를 매입했다. 만약 반대매수 청구가 20%를 넘어섰다면 합병 자체가 무산될 수도 있었다.

이를 통해 가장 큰 이익을 본 이는 물론 보성그룹 오너일가다. 이 회장 등 오너가가 쥐고 있던 지분이 새창조건설에 비해 ㈜보성 몫이 월등하게 높았다. ㈜보성에 일방적으로 유리한 합병비율이 유리했다는 얘기다. 이를 실제로 실현한 덕분에 이들 오너 일가는 보성그룹 지배력을 안정적으로 높일 수 있었다. 아울러 반대매수권 행사로 사들인 주식과 자사주(약 20%)는 향후 소각을 단행할 것으로 보여 IPO 진행 과정에 오너일가의 지분율은 보다 크게 확대될 것으로 예상된다.

업계 관계자는 이에 대해 "㈜보성과 새창조건설은 합병비율 등을 근거로 별도의 감독당국 허가 없이 주주총회만을 거쳐 이뤄진 소규모합병이었다"며 "따라서 감독당국에서 사후적으로 문제점을 적발해 이에 대해 살펴볼 여지는 충분히 있다"고 평가했다.

|

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- 현대건설, '힐스테이트 죽림더프라우드' 분양 중

- [Red & Blue]새내기주 한싹, 무상증자 수혜주 부각

- 아이티센, 일본 IT서비스 시장 공략 '잰걸음'

- 소니드로보틱스, 온디바이스 비전 AI ‘브레인봇’ 공개

- (여자)아이들 '우기’, 초동 55만장 돌파 '하프밀리언셀러'

- [ICTK road to IPO]미국 국방산업 타깃, 사업 확장성 '눈길'

- [Red & Blue]'500% 무증' 스튜디오미르, IP 확보 '성장동력 발굴'

- [코스닥 주총 돋보기]피엔티, 이사회서 드러난 '중국 신사업 의지'

- [thebell note]XR 기술의 사회적 가치

- [Rating Watch]SK하이닉스 글로벌 신용도 상향, 엔비디아에 달렸다?