'그로쓰힐 프리IPO 펀드' 상장 불발 리스크 줄였다 2년 내 상장 불발시 '매도청구권' 청구…기대수익률 최고 50%

최은진 기자공개 2017-11-06 08:27:27

이 기사는 2017년 11월 01일 13:24 thebell 에 표출된 기사입니다.

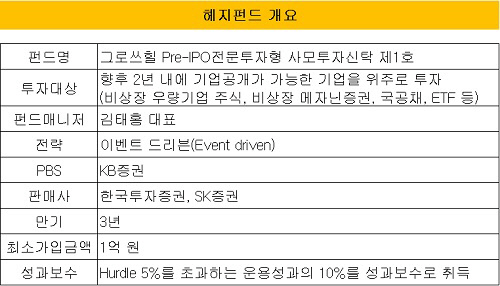

1일 금융투자업계에 따르면 그로쓰힐운용은 최근 '그로쓰힐 Pre-IPO전문투자형 사모투자신탁 제1호'를 출시했다. 초기 설정금액은 138억 원, 프라임브로커(PBS)는 KB증권이다. 판매는 한국투자증권과 SK증권이 맡았다.

기대수익률은 약 10~50%를 목표로 삼고 있다. 최소 가입금액은 1억 원, 펀드 만기는 3년이다. 폐쇄형 상품이기 때문에 중도 환매는 불가하다. 성과보수는 허들 5%를 초과하는 운용 성과의 10%로 책정했다. 책임운용역은 김태홍 그로쓰힐운용 대표가 맡았다.

|

이 펀드는 비상장 기업 중 2년 내 IPO가 가능한 종목에 집중 투자하는 전략으로 운용된다. IPO가 마무리 되면 유통시장 등에서 적정가치에 매도하는 방식으로 수익을 취한다. 전체 자산의 약 80%를 비상장 기업에 투자한다. 주요 투자자산은 비상장 기업의 신·구주와 메자닌증권이다. 포트폴리오에 편입되는 종목은 약 4개 안팎이다.

특히 이 상품은 상장이 지연되거나 불발되는 리스크를 최대한 줄이기 위해 안전장치를 마련했다. 우선 IPO가 확실시 되는 기업에만 투자하기 위해 상장 주관사 선정까지 마친 곳만 포트폴리오에 담는다.

또 IPO가 예상되는 기업과 투자 계약을 맺을 때 2년 내 상장이 안되면 지분을 원금과 이자를 합산한 금액에 되파는 풋옵션 조항을 최대한 추가키로 했다. 비상장 기업 투자의 최대 리스크인 '투자금 엑시트(Exit)'를 어느정도 확보해 놓으며 안정성을 높인 셈이다.

김태홍 그로쓰힐운용 대표는 "비상장 기업은 기관투자자들만의 전유물로 인식됐지만 상장이라는 이벤트로 높은 성과를 거둘 수 있어 리테일 투자자들에게 판매하기 시작"했다며 "엑시트에 대한 리스크를 줄이기 위해 안정장치를 마련했다는 점에서 타사 상품과 차이가 있다"고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 우리금융 "롯데손보 M&A, 과도한 가격 부담 안한다"

- 신한캐피탈, 지속성장 포트폴리오 리밸런싱 체계 강화

- 하나금융, ELS 악재에도 실적 선방…확고한 수익 기반

- 하나금융, 자본비율 하락에도 주주환원 강화 의지

- 국민연금, '역대 최대 1.5조' 출자사업 닻 올렸다

- [도전 직면한 하이브 멀티레이블]하이브, 강한 자율성 보장 '양날의 검' 됐나

- [퍼포먼스&스톡]꺾여버린 기세에…포스코홀딩스, '자사주 소각' 카드 재소환

- [퍼포먼스&스톡]LG엔솔 예견된 실적·주가 하락, 비용 절감 '집중'

- [퍼포먼스&스톡]포스코인터, 컨센서스 웃돌았지만 주가는 '주춤'

- 신한금융, ‘리딩금융’ 재탈환에 주주환원 강화 자신감