대한해운 신용도, SM그룹 M&A 행보에 '불똥' [Rating Watch]중견 건설사 삼환기업 인수 추진…사업 확장전략 부담 가중

양정우 기자공개 2018-02-02 14:25:33

이 기사는 2018년 01월 31일 16:10 thebell 에 표출된 기사입니다.

최근 SM그룹은 중견 건설사 삼환기업을 600억 원 안팎에 사들이는 조건부 인수합병(M&A) 계약을 체결했다. 매각주관사인 딜로이트안진이 사전협상계획안을 서울회생법원에 제출한 상태다.

SM그룹은 워크아웃이나 회생절차에 있는 부실기업을 인수하며 빠르게 외형을 키워왔다. 지난 2016년 동아건설산업과 대한상선, 한진해운 일부 사업(현 SM상선)을 사들인 데 이어 지난해에도 경남기업을 인수했다. 사업 확장 일로를 걸으면서 계열 전반의 재무 부담이 지속적으로 확대돼 왔다.

신용평가업계에선 삼환기업 인수 역시 영토 확장 기조의 일환으로 보고 있다. 그동안 공격적인 사업 확장에 따른 그룹의 재무 부담은 대한해운의 신용도를 제약하는 요인이었다. SM그룹은 출자 구조가 복잡하게 얽혀있는 동시에 계열 간 자금거래가 빈번해 신용 리스크가 공유되고 있기 때문이다. 삼환기업까지 인수할 경우 부정적 전망에 한층 무게가 실릴 것으로 평가받고 있다.

신평사 관계자는 "삼환기업을 인수하는 비용 자체는 그다지 크지 않을 것"이라면서도 "SM그룹에서 사업 확장 전략을 지속하는 점이 우려된다"고 설명했다. 이어 "SM그룹은 계열 간 재무적 일체성이 높다"며 "삼환기업을 포함해 계속 M&A를 이어갈 경우 대한해운의 신용도가 더욱 악화될 것"이라고 강조했다.

한국기업평가는 대한해운의 신용등급으로 'BBB'를 부여하고 있다. 지난해 중반엔 등급전망을 '부정적'으로 조정하기도 했다. 단기신용등급은 'A3'로 책정하고 있다. 한국신용평가는 장기신용등급 없이 단기신용등급만 부여하고 있다. 역시 'A3(부정적)'로 평가하고 있다.

대한해운의 크레딧은 자체 펀더멘털보다 저평가를 받고 있다. 근래 들어 대한해운의 실적은 가파른 성장세를 보이고 있다. 지난해 1~3분기 별도기준 실적(매출액 5173억원, 영업이익 585억원)은 이미 2016년 연간 실적(5135억원, 409억원)을 넘어섰다.

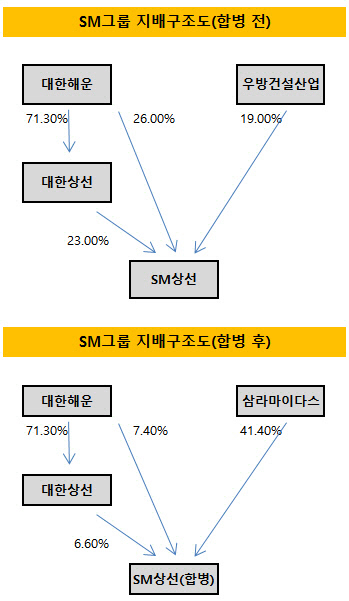

하지만 계열 지원 리스크가 신용도 회복을 가로막고 있다. 실제 SM그룹의 핵심 계열인 대한해운과 대한상선은 SM상선을 직간접적으로 지원해 왔다. 대한상선의 경우 지난해 2분기까지 총 15척의 컨테이너선(총 선가 2억 4000만 달러)을 매입해 SM상선에 대선했다. 자금대여와 장비투자에 관한 지급보증도 단행됐다.

지난해 말 SM그룹은 'SM상선-우방건설' 합병을 통해 대한해운과 SM상선의 '리스크 절연'을 시도하기도 했다. 합병 이후 대한해운이 보유한 SM상선 지분율이 7% 수준으로 낮아지는 구조였다. 하지만 신용평가업계의 반응은 냉담했다. 대한해운과 SM상선의 비즈니스 연계성이 짙어 사실상 사업 리스크가 공유되고 있다고 분석했다.

|

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- '재무개선' AJ네트웍스, 조달비용 '확' 낮췄다

- '9년만에 엑시트' 한앤코, 한온시스템 거래구조 살펴보니

- 한국타이어앤테크놀로지, 한온시스템 인수한다

- [수술대 오른 커넥트웨이브]2대주주 지분매입 나선 MBK, 주식교환 카드 꺼냈다

- [이사회 모니터]이재용 에이비프로바이오 대표, 바이오·반도체 신사업 '드라이브'

- 와이투솔루션, 주인 바뀌어도 '신약' 중심엔 美 합작사 '룩사'

- 아이티센, 부산디지털자산거래소 본격 출범

- 아이에스시, AI·데이터센터 수주 증가에 '날개'

- [이사회 모니터]서정학 IBK증권 대표, ESG위원회도 참여 '영향력 확대'

- SW클라우드 '10주년' 폴라리스오피스, “초격차 밸류업”

양정우 기자의 다른 기사 보기

-

- [IB 풍향계]리벨리온 상장주관사에 시선집중…삼성증권 참전

- [LG CNS IPO]몸값 '7조'...내년초 상장 '최적 스케줄' 무게

- 미래에셋증권, 펀드 수탁 잭팟…4개월만에 1조 돌파

- [IB 풍향계]'전통강자' NH·한투 위축…IPO 새 판 짜여진다

- [2024 캐피탈마켓 포럼]'방향성 잃은' 금리, 기업들의 자금조달 전략은

- "글로벌 기술력 어필"…모델솔루션 'CMF 오픈하우스'

- [IB 풍향계]바이오 IPO 보릿고개…업프론트 1400억도 'BBB'

- [IPO 모니터]약국 플랫폼 바로팜, 대표 주관사 '미래에셋' 선정

- [IB 풍향계]삼성증권, 커버리지 인력 '속속' 이탈

- 영구채 찍는 롯데카드, 빠른 성장에 자산건전성 저하