MSO 시장재편…바뀐 정권, 달라진 분위기 ⑤ 통합방송법 도입 등 정치이슈 완화…KBS MBC 지배구조 변화도 '우호적'

윤동희 기자공개 2018-03-30 09:23:41

[편집자주]

종합유선방송사업자(Multi System Operator·MSO) 시장이 격변기를 앞두고 있다. 가입자를 늘리기는 어렵고 매출과 영업이익은 날이 갈수록 줄어들고 있다. 이에 따라 상위 세 개 사업자 모두가 매물로 나왔다. IPTV(Internet Protocol Television) 사업을 운영하는 방송 3사도 출혈경쟁을 통해 성장을 모색하는 데 한계에 부딪히고 있다. 매물도 셋이고 원매자도 셋이다. 하지지만 M&A를 이루기까지는 많은 장애물이 있다. 이번 기획을 통해 MSO 시장 현황과 재편을 가로막는 요인을 짚어본다.

이 기사는 2018년 03월 28일 11시00분 thebell에 표출된 기사입니다

딜라이브 매각추진협의회는 지난해 매각의 방향성을 정하고 올해 초부터 두어 곳의 원매자로부터 인수의향서를 받고 실사를 진행 중이다. 공개입찰 거래가 아니기 때문에 보안에 신중을 기하는 모습니다. 후보들도 조심스럽지만 인수 의지를 여전히 버리지 않고 있다.

LG유플러스는 이례적으로 공시를 통해서도 케이블TV 시장 진출 공개선언을 했다. 공정위 결합 이슈로 한차례 철퇴를 맞은 CJ헬로는 이를 부인하기도 했지만 딜라이브 인수 후보뿐이 아닌 여전히 매물로서의 가능성은 시장에 확인시켜 준 셈이다.

유료방송 합산규제는 이번 상반기를 끝으로 일몰 가능성이 높게 관측되고 있다. KT까지 MSO 사업자 인수에 나설 기회가 생기게 되면 서로 M&A를 방해하기보다 서로 M&A에 나서는 방송 3사의 완전 경쟁 체제가 된다. 마침 티브로드까지 매물 출회 가능성이 높게 전망되고 있어 한번에 산업재편이 일어날 수 있는 기회다.

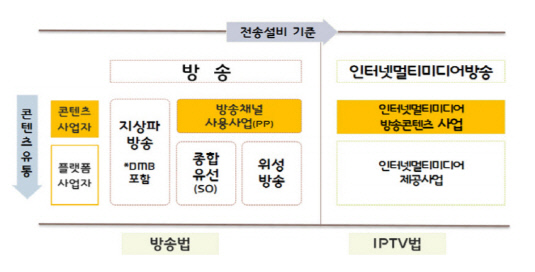

MSO 시장 재편은 사실 국내의 복잡 다단한 방송시장과 연계돼 있다. 유료방송 합산규제가 일시적으로 도입된 이유도 통합방송법 도입이 전제됐기 때문이었다. 복잡하게 얽힌 방송법 개정의 한 축이 유료방송 시장 규제라는 얘기다.

|

어느 한 곳도 공식적으로 인정한 적은 없지만 업계에는 SK브로드밴드와 CJ헬로비전의 합병 추진 당시 결합을 한 지상파 방송사가 이를 격렬하게 반대했다는 후문이 있다. 다른 방송사와는 대비되게 당시 합병에 부정적인 리포트를 십여 건 내놓았다.

CJ E&M은 막강한 콘텐츠 제작능력을 바탕으로 광고시장에서의 지상파 방송사와의 격차를 빠르게 좁히며 이들의 지위를 위협하고 있다. 여기에 막강한 플랫폼과 자본력을 지닌 SK텔레콤이 가세하게 되면 향후 입지가 더 좁아질 거라는 우려가 합병 반대의 논리로 알려졌다. 하지만 최근 KBS와 MBC, SBS 등 지상파 방송사가 지배구조의 변화를 겪으며 향후 IPTV 사업자가 SO인수에 나선다 해도 같은 대응논리를 펴지는 않을 거란 기대가 있다.

정권의 변화도 업계가 M&A 성사 가능성을 이전보다 높게 치는 이유다. 서울중앙지방법원은 지난 2월 박근혜 정권에서 비선실세로 불린 최순실씨가 SK에 부정 청탁한 혐의를 인정했다. SK는 K스포츠의 투자 요구를 전적으로 수용하지 않았다고 알려졌다. 이 과정에서 보복성으로 비선실세가 SK텔레콤과 CJ헬로비전 인수합병 심사에 부정적인 영향을 끼쳤다고 보는 시각도 있다. 박근혜 전 대통령 재판에서 나온 공정위 직원들의 증언을 감안하면 이러한 의혹이 전혀 뜬금없는 지적은 아니다.

공정위는 SK브로드밴드와 CJ헬로의 합병을 불허하면서도 "케이블TV 사업자들과 관련돼 이 건보다 경쟁제한성이 적은 M&A가 추진될 수 있다"고 가능성을 열어놨다. 물론 권역별 시장획정에서 발생하는 경쟁제한성의 장벽을 넘을 방법은 아직까지 뚜렷하게 없다. 그래도 지상파와 정권 분위기가 바뀐 만큼 SK텔레콤-CJ헬로의 조합만 아니라면 여전히 M&A 기회가 열려있다고 판단하는 이유다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [김화진칼럼]영국 RBS

- '환경 변화 고려' CJ제일제당, 그린바이오사업 계속 키운다

- [DN솔루션즈 IPO]고심끝 상장 철회…비우호적 시장 환경에 '결단'

- [i-point]신테카바이오, ‘2025 글로벌 IP 스타기업’ 선정

- [i-point]채비, 서울시 전기버스 충전 인프라 확대 사업자 선정

- [영상/Red & Blue]현대엘리베이터 '주주환원, 리포트, 실적' 삼박자

- 기지개 켜는 인성정보의 '헬스케어'

- [i-point]인텔리안테크, 정부 저궤도 위성통신망 구축 '핵심'

- [NHN 리빌딩]'아픈 손가락' 콘텐츠, 더디지만 잠재력 확신

- [영상]‘메타가 탐낸’ 퓨리오사AI의 백준호 대표에게 들었다…회사의 향후 계획은