[포스트 재벌시스템]이해진의 파격, 경영권 '세습' 끊은 네이버②오너십·자녀승계 논란 원천봉쇄…FI 주주 신뢰로 체제 유지

원충희 기자공개 2020-06-16 08:11:17

[편집자주]

세계 최대 농업·식품회사인 카길은 비상장이고 가족지배 기업이지만 현재 가족이 경영하지 않는다. 세계적 플랫폼 기업 구글도 창업자들이 1선에서 모두 퇴진, 인도 출신 순다르 피차이가 최고경영자(CEO)를 맡고 있다. 소유·경영의 분리 사례다. 자본시장의 역사가 짧은 한국 기업은 태생적으로 소유·경영의 융합모델이 주류를 이룰 수밖에 없었다. 고도 성장과 빠른 의사결정이 필요했기 때문이다. 하지만 오너경영 3·4세 시대에 접어들며 변화를 요구받는다. 국내 대표 기업 삼성이 그 신호탄을 쏘아 올렸다. 파장을 가늠하기 어렵다. 지배구조 뿐 아니라 이사회·내부통제·조직구성에 까지 영향을 줄 사안이다. '포스트 이재용 선언'은 곧 '포스트 재벌시스템'이다. 이재용 선언 이후의 재벌시스템, 나아가 4차산업혁명 이후의 재벌시스템을 조명해본다.

이 기사는 2020년 06월 11일 07:36 thebell 에 표출된 기사입니다.

현재의 지분율로 오너십을 얘기하는 것은 힘들다. 세습도 불가능하다. 3% 남짓한 지분이지만 시가는 1조4500억원에 달한다. 자녀들이 주식을 물려받을 경우 50%에 이르는 상속세율을 감안하면 온전히 받기도 힘들다. 설령 온전히 받는다 해도 지분율만으로 오너로 인정받기는 부족하다.

달리 말하면 이해진 GIO에게는 자녀세습 의지가 없는 셈이다. 그렇기에 네이버의 지배구조는 오너십 승계가 아닌 경영권 승계에 초점이 맞춰져 있다. 1967년생인 이 GIO는 아직 한창 활동할 나이지만 네이버를 오너 경영이라 부르기 힘든 이유다. 향후 그가 회사 일에 완전히 손을 뗄 경우 네이버는 그토록 주장하던 '총수 없는 대기업'이 된다.

◇이해진 지분 12%→3.7%…창업자 영향력도 '한세대'로 그쳐

국내 재벌들이 비판받는 최대 포인트는 '세습'이다. 왕조시대처럼 오너십과 경영권이 한데 묶여 창업주 가문에 대대로 물려주고 물려받는다. 기업이 커지는 과정에서 창업자 지분 희석을 피할 수 없자 지배력 확보를 위한 상호·순환출자 등의 방법이 동원됐다. 상속과정에서도 지분희석을 최소화하기 위해 전환사채나 공익재단 등이 활용됐다.

합법과 불법의 경계를 아슬아슬하게 넘는 곡예가 펼쳐졌고 그 와중에 많은 그룹 오너들이 법정에 섰다. 한국에서 재벌 왕관을 쓰려면 구치소 경력부터 쌓아야 한다는 우스갯소리가 나올 정도다. 재계의 대표 격인 이재용 삼성 부회장이 자녀에게 경영권을 승계하지 않겠다고 직접 밝힌 데는 과거 문제의 근본원인이 경영권 세습에 있다는 것을 인정한다는 뜻이다.

이런 탓에 그룹 오너들은 기본적으로 지분율 희석을 기피했다. 자본이 부족할 경우 의결권 없는 우선주나 신종자본증권을 발행하고 인수·합병(M&A) 재원이 모자라면 부채비율 상승을 각오하면서 차입을 끌어온다. 상속세로 낼 현금이 없으면 주식물납보다 주식담보대출을 통해 희석을 최소화하는 게 일반적이다.

그런 점에서 네이버는 기존 대기업과 확실히 다른 면모를 보여주고 있다. 삼성SDS의 사내벤처로 시작했던 네이버는 포털업계 후발주자로 자금마련을 위해 외부투자를 유치하고 서치솔루션, 한게임과 합병했다. 이 과정에서 창업자의 지분희석은 불가피했다. 2013년 8월 게임사업(NHN)과 분할한 이후 이해진 GIO의 지분은 4.64% 밖에 남지 않았다.

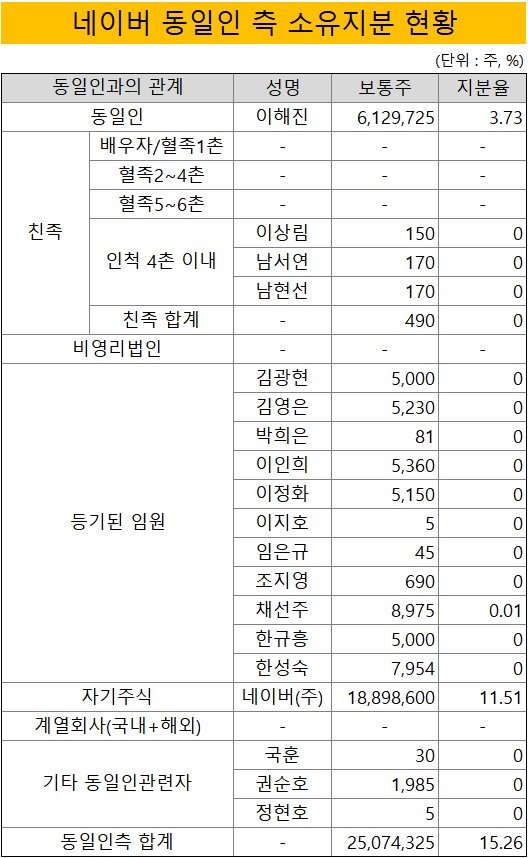

외부의 공격에 취약해질 수 있다는 우려에도 지분을 늘리기는커녕 오히려 줄였다. 공정거래위원회가 이 GIO를 동일인(총수)로 지정하려 했던 2017년과 2018년에는 주식 일부를 매각해 지분율을 3.7%까지 낮췄다.

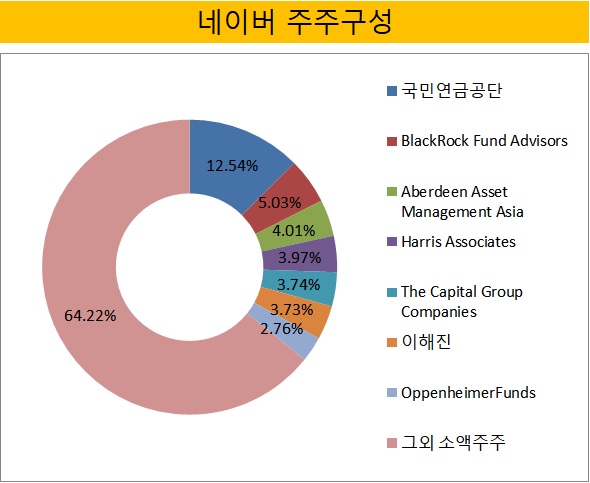

네이버에는 이 GIO를 능가하는 지분을 가진 주주들이 즐비하다. 최대주주인 국민연금(12.54%)을 비롯해 블랙록(Black Rock Fund Advisor, 5.03%)과 애버딘 에셋(Aberdeen Asset Management Asia, 4.01%), 해리스 어소시에이트(Harris Associates, 3.97%), 캐피탈그룹(The Capital Group Companies, 3.74%) 등이 있다.

재무적 투자자(FI) 중심의 주주구성으로 인해 네이버는 오너십의 의미가 거의 사라졌다. 이 GIO가 경영권 지분을 갖지 못한 만큼 전문경영인 승계가 거버넌스의 핵심이 됐다. 공정위의 말대로 이 GIO가 총수로서의 영향력을 가진다 할지라도 그 힘은 한 세대로 한정될 수밖에 없다. 향후 이 GIO가 나이가 들어 사업에 손을 떼면 네이버는 총수라 할 만한 개인이 없어진다. '포스트 이해진' 체제는 네이버 법인 자체가 '동일인'인 대기업이 될 공산이 크다.

◇경영권 취약 불구 외부위협 없어…주주들의 지지 덕

네이버가 기존 재벌과 다른 지배구조를 갖게 된 배경 중 하나는 공정거래법이다. 삼성, 현대, LG, 롯데 등 기존 대기업들은 공정법상 상호·순환출자 금지, 금융계열사 의결권 제한 등 오너 일가를 대상으로 한 규제가 확립되기 전에 창업됐다. 사업을 확대하는 과정에서 복잡한 출자구조를 갖게 됐고 이후 공정위의 압박에 따라 거미줄 같던 지분구조와 자금대차를 정리하는 방향으로 거버넌스 개편이 이뤄졌다.

성장 과정에서 창업자의 지분이 3%대까지 희석됐음에도 네이버는 이렇다 할 적대적 M&A 공격이나 기존 주주들의 경영참여 선언 등 지배구조를 흔들만한 이슈가 없었다. 한국 검색시장 제패, 일본 자회사 라인의 글로벌 확장 등 수많은 성과로 기업가치가 지속 상승하면서 주주들의 신뢰가 두터운 덕분이다.

아울러 경영권 세습을 위해 주주들에게 손해를 끼칠 수 있는 거버넌스 개편, 오너 일가만 득보는 M&A, 그로 인한 총수 구속 및 재판 같은 사법리스크 등 한국 재벌이 가진 고질적인 위험이 네이버에는 드러나지 않았다. FI 주주들이 현 체제를 지지하는 근본적인 요인이다.

성과와 업적에 기반을 둔 이 같은 구조는 이상적인 거버넌스로 여겨질 수 있지만 반대급부도 있다. 이 GIO와 경영진들이 기업가치를 훼손할 만큼 큰 실책을 범하면 곧바로 흔들릴 수 있다는 의미다. 실제로 이 GIO는 "라인이 성공하지 못했더라면 나도 잘렸다"는 말을 회사 사람들한테 몇 번 했다고 한다.

이는 이해진과 같은 벤처 1세대들도 높이 평가하는 부분이다. 한때 네이버의 경쟁자였던 다음의 창업자 이재웅 전 쏘카 대표는 "네이버는 이미 창업자 지분이 적고 대표와 이사회 의장이 각기 다른 투명한 지배구조를 만든 만큼 좋은 사례로 삼아 발굴·지원하는 것이 옳다"고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 코인원, 이용규 CPO 영입…신규 서비스 출시 속도

- [코스닥 코스메틱 리뉴얼]마스크팩 잘나가던 지피클럽, 색조화장 '코디 인수'

- [K-배터리 밸류업 리포트]'오너 경영체제' 원준, 승계작업 '언제쯤'

- [thebell note]제약바이오는 다이어트 중

- [바이오텍 유증·메자닌 승부수]브릿지바이오, 유무상증자에 '대표 지분 블록딜' 왜?

- [제일약품의 온코닉테라퓨틱스 첫 '신약']성장성·사업성 갖춘 IPO 기대주 '밸류업' 이유 더 있다

- [코스닥 리빌딩 리포트]'조달 지연' 비투엔, 불성실공시법인 지정 가능성은

- [Board Index/네이버]사외이사 정보제공 '정조준'…교육도 대폭 늘려

- "35년 영업맨, 상장 후 글로벌 시장 노린다"

- [아시아나 화물사업부 M&A]LOC 낸 에어인천·이스타, LOI 낸 에어프레미아

원충희 기자의 다른 기사 보기

-

- [기업집단 톺아보기]삼성증권, 우발채무 줄이자 부실채권 급증

- [기업집단 톺아보기]해외진출 타진 삼성화재, 영국 투자서 빛 봤다

- [기업집단 톺아보기]삼성생명, K-ICS '시장리스크'로 본 지배구조 부담

- [기업집단 톺아보기]삼성E&A, 수익성 개선…부채비율도 감소

- [기업집단 톺아보기]삼성중공업, 연내 만기 차입금 3조…대체조달능력 부각

- [기업집단 톺아보기]삼성바이오, 소속은 물산…컨트롤은 전자

- [기업집단 톺아보기]이서현 복귀, 총수 손길 닿는 삼성물산

- [기업집단 톺아보기]건설 색채 진해지는 삼성물산

- [기업집단 톺아보기]실적 저하에도 현금 쌓이는 삼성SDS

- [기업집단 톺아보기]삼성전기, 4년 만에 잉여현금흐름 순유출 전환