[한화 방산 빅딜 후 5년]'고군분투' 한화정밀기계, 돌파구 없나⑩유망 사업 ㈜한화로 이관·영업손익도 적자 전환…주력 사업에 집중

박기수 기자공개 2020-09-24 10:16:22

[편집자주]

한화그룹의 창업이념은 사업보국(事業報國)이다. 기업을 통해 국가사회에 보은한다는 의미다. 6·25 전쟁 후 나라를 다시 일으켜야 한다는 김종희 창업주의 정신이었다. 김승연 회장의 의지로 이뤄진 삼성과의 빅딜 이후, 한화는 국내 방산 부문의 압도적 선두주자가 됐다. 한화에서 조용히 꽃핀 방산 사업의 현주소를 더벨이 짚어봤다.

이 기사는 2020년 09월 21일 15시32분 thebell에 표출된 기사입니다

방산 지주사인 한화에어로스페이스가 100% 지분을 보유하고 있는 자회사지만 에어로스페이스 산하의 같은 자회사들과 비교하면 성격이 조금 다르다. 한화디펜스, 한화시스템 등과 달리 한화정밀기계는 방산보다 기계 쪽에 사업 포트폴리오가 쏠려 있다.

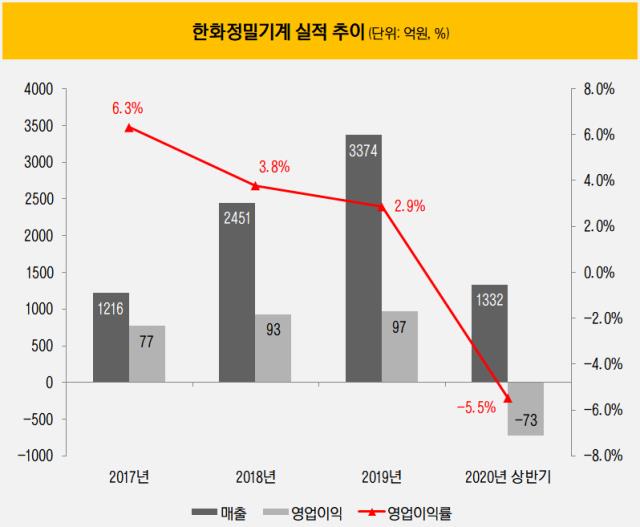

방산 자회사들과 재무적 분위기도 사뭇 다르다. 안정적인 재무구조와 함께 일정 수준 이상의 수익성을 내고 있는 기타 방산 계열사와 달리 한화정밀기계의 고민은 기업 본연의 임무인 수익성이다. 물적 분할 이후 매년 영업이익률이 하락 중이다. 첫해 매출 1216억원, 영업이익 77억원으로 6.3%의 견조한 실적을 냈지만 작년에는 이 수치가 2.9%까지 하락했다. 올해는 상반기까지 73억원의 영업손실을 내며 적자 전환한 상태다.

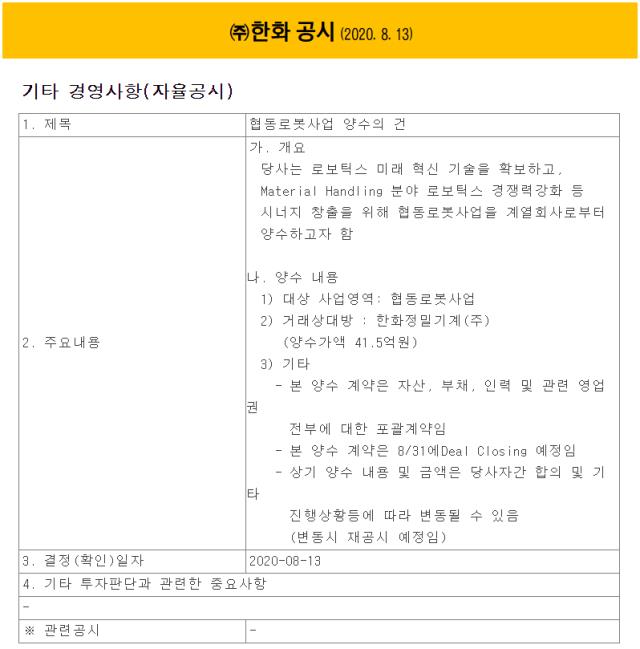

미래 유망 산업군이던 협동로봇 사업도 올해 ㈜한화 기계부문으로 이관한 상태다. 올해 8월 ㈜한화는 금융감독원 전자공시시스템을 통해 협동로봇사업을 41억5000만원에 양수한다고 공시했던 바 있다.

협동로봇은 산업현장에서 사람을 보조하는 로봇으로 4차 산업 혁명 시대 주목받는 기계 장치다. 특히 제조업의 패러다임이 다품종 소량생산으로 변화하면서 새로운 자동화 로봇 기술에 대한 시장의 관심이 날이 갈수록 커지고 있다. 한화정밀기계에서도 미래 유망 사업군으로 기대감이 작지 않았다.

협동로봇 사업을 넘기면서 한화정밀기계는 기존 사업군이던 칩마운터 등 반도체 소재 사업군에 집중할 것으로 보인다. 한화정밀기계는 사업 부문의 성격이 '기계'로 같은 ㈜한화 기계 부문과의 차별점으로 '첨단 전자장비 제조 회사'라는 점을 강조하고 있다.

최근 주력 사업에서 성과를 내고 있는 것은 위안거리다. 특히 최근 반도체 후공정 핵심 장비인 '다이 본더'를 SK하이닉스와 함께 국산화하는데 성공해 시장의 관심을 받고 있다. 다이 본더는 반도체 패키징 공정 중 가장 고난이도의 핵심 장비 중 하나로 현재까지 90% 이상을 일본에서 수입해왔다. 한화정밀기계의 다이 본더는 'IR52 장영실상'을 수상하기도 했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 휴온스랩, 92억 투자 유치…반년만에 밸류 두배 껑충

- [HB그룹은 지금]알짜빌딩에 세종 신사옥까지, 그룹 안전판 '부동산'

- [코스닥 유망섹터 지도]'보냉재 강자' 동성화인텍, 시장확대 수혜 전망

- [Company Watch]한중엔시에스, 미국 생산거점 확보 나선다

- [VC 투자기업]달바글로벌 주주, 화장품 할인 받는다

- [모태 2025 2차 정시출자]에이벤처스, 'Co-GP' 몰린 스케일업서 승기 잡을까

- [모태 2025 2차 정시출자]'출자 감소' 사이버보안, 린벤처스 2연속 도전 눈길

- [모태 2025 2차 정시출자]'단독 출사표' 인피니툼, 스포츠산업 무혈입성할까

- [모태 2025 2차 정시출자]국토교통혁신 분야, '비하이인베' 주목받는 이유

- [모태 2025 2차 정시출자]스포츠프로젝트, 작년·올해 재수생 지원…각축전 예고

박기수 기자의 다른 기사 보기

-

- 한화에어로스페이스가 소명해야 할 것

- [조선업 리포트]삼성중공업, 3년만에 FCF '플러스' 전환…4883억 순상환

- [조선업 리포트]삼성중공업, 관과의 '연결 고리' 강화

- [밸류업 성과 평가]DB손보, 금융권 2위…메리츠에 모자랐던 '한 끗'은

- [밸류업 성과 평가]포스코홀딩스, 업황 악화에 고전…밸류업 '하위권'

- [Financial Index/한화그룹]그룹 전반 차입 부담 심화, 에어로 유증만으로 될까

- [밸류업 성과 평가]'10위권 밖' HMM, 마의 PBR 1배 '벽'

- [밸류업 성과 평가]HD현대일렉트릭, 밸류업 1위 영예…실적·주가 완벽 뒷받침

- [밸류업 성과 평가]코스닥 기업 80%가 TSR 마이너스, 밸류업 의지 절실

- [조선업 리포트]사업부에 힘 싣는 한화오션, 관료 출신 사외이사도 영입