'거미줄 내부거래' 사조, 최대 수혜자는 '오너일가' 수천억 매출 매입 '무상대여', 3세 소유 '캐슬렉스제주' 구하기

최은진 기자공개 2021-03-10 08:22:49

이 기사는 2021년 03월 09일 07:16 thebell 에 표출된 기사입니다.

활발한 대여금 거래를 한 뒤 대손충당금으로 설정하는 등 목적이 불분명한 손실이 쌓이고 있다는 점도 주목된다. 오너일가 개인회사로 상당한 자금이 흘러간 정황도 뚜렷하게 드러났다.

사조그룹은 주인용 창업주의 장남 주진우 회장과 그의 일가가 소유한 사조시스템즈를 기점으로 지배구조가 구축 돼 있다. 다만 사조시스템즈가 보유한 계열사 지분 중 유의미한 영향력을 가진 곳은 사조산업이 유일하다. 사조산업이 계열사 지분을 대거 소유하며 실질적인 지주사 역할을 하고 있는 기이한 형태다.

'주 회장 일가-사조시스템즈-사조산업-계열사' 등으로 이어지는 구조다. 그러나 사조산업을 중심으로 한 지배구조 정리작업이 아직 마무리 되지 않았기 때문에 여전히 상당한 순환출자 고리를 갖고 있는 복잡한 형태를 구축하고 있다. 주 회장 일가, 특히 승계후보자인 장남 주지홍 사조산업 경영관리실 총괄 부사장이 사조산업의 지배력을 확보하느냐에 따라 지배구조 향방이 달려있다.

따라서 사조그룹에서 중요한 세개 축을 꼽자면 사조시스템즈, 사조산업, 그리고 오너 개인회사들로 구분할 수 있다. 사조시스템즈는 사조산업을 지배하는 구심점이 되고 사조산업은 다시 계열사를 지배하는 역할을 한다. 오너 개인회사는 승계재원을 만들 주요 창구로 활용될 여지가 크다. 사조그룹은 사조산업·사조대림·사조오양·사조씨푸드·사조동아원 등 5곳의 상장사를 보유하고 있다.

문제가 된 내부거래 역시 주요 세개 축과 그룹 상장 계열사간 유의미한 고리에서 살펴볼 수 있다. 우선 승계 후보자인 주 부사장이 최대주주로 있는 지배구조 정점의 사조시스템즈는 대략 사조그룹 계열사와 매년 100억원대의 매출거래를 한다. 연간 매출이 170억원 안팎이라는 점을 감안하면 내부거래 비중이 상당하다는 점을 알 수 있다.

내부 매출이 260억원에 달했던 2017년의 경우 매출이 345억원에 달했다. 이를 감안하면 사조시스템즈에 내부거래가 어떤 의미가 있는 지 드러난다. 순이익은 2019년엔 적자를 냈지만 대략 100억원 안팎을 기록했다. 이는 사조산업 등 그룹 계열사의 지분을 매집하는 데 활용됐다.

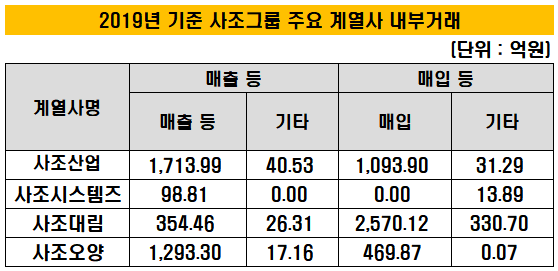

사조산업 등 주요 상장 계열사들의 내부거래 역시 화려하다. 지주사 역할을 하는 사조산업의 경우 매출·매입거래가 수천억원대다. 서로 활발한 내부거래를 통해 밀어주고 끌어주는 방식으로 영업하고 있는 것으로 풀이된다. 사조산업은 내부 매출거래가 1800억원에 달하고 매입거래는 1200억원 안팎이다.

활발한 대여금 거래도 눈에 띈다. 2020년 3분기 말 기준 대여금 거래는 총 270억원, 매년 사업보고서 상 300억원 안팎의 대여금 거래가 있었다는 점을 감안하면 예년 수준을 유지하고 있는 것으로 보인다. 매출채권이 아닌 어떤 용도인지 불분명한 기타채권 거래도 500억원 가량 된다. 그런데 170억원 가량을 대손충당금으로 설정했다고 돼 있다. 그룹 계열사에 빌려준 돈 170억원을 못받게 되면서 손실처리 했다는 얘기다.

사조대림의 경우 매출거래가 300억원대에 불과한 반면 매입거래가 1000억원을 넘는다. 사조오양으로부터 제품을 공급받아 판매하는 방식의 수직계열화 구도 때문으로 풀이된다. 대여금 및 기타채권 거래 역시 200억원 가량 된다. 240억원 가량의 대손충당금이 설정된 부분도 주목된다.

이밖에 사조오양 등도 역시 1000억원 안팎의 매출거래가 있을 뿐 아니라 계열사에 대한 지급보증을 서주면서 후방지원도 아끼지 않았다. 얽히고 설킨 내부거래 및 자금거래가 상당히 복잡하게 연결 돼 있다.

내부거래의 지향점이 계열사간 시너지나 효율화 차원이라는 게 사조그룹 입장이지만 문제는 이 과정에서 오너일가 역시 수혜를 입은 흔적이 드러난다는 점이다. 최근 사조그룹 소액주주들이 문제 삼은 '캐슬렉스제주' 합병 추진이 대표적인 예다.

캐슬렉스제주는 주 부사장이 최대주주로 등재돼 있다. 별도로 사조산업은 최대주주 자격으로 계열사 '캐슬렉스서울'을 거느린다. 엄밀히 따지면 공정거래위원회의 사익편취 규제 취지상 그룹 계열사들이 오너 개인회사인 캐슬렉스제주를 정당한 댓가없이 지원할 수 없다. 물론 사조그룹은 공시집단 대그룹이 아니기 때문에 사익편취 규제의 직접적 사정권에 포함되지 않는다.

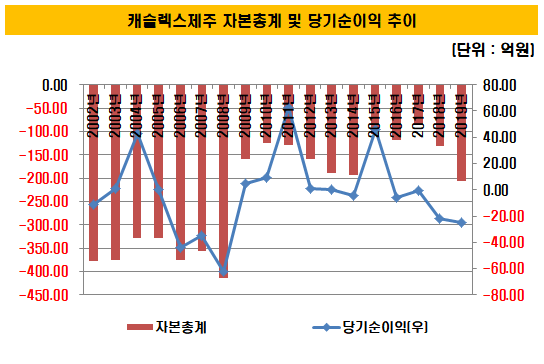

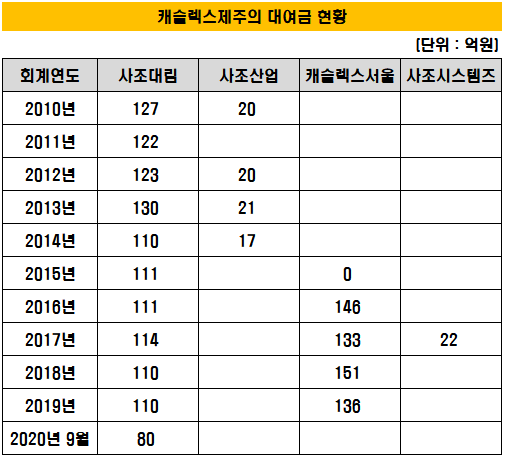

사업보고서 등에 따르면 캐슬렉스제주가 수십여년의 자본잠식 상태에서도 연명할 수 있었던 배경에는 사조그룹이 있었다. 2010년 사조대림이 단기대여금으로 127억원을 제공한 걸 시작으로 사조산업, 캐슬렉스서울 등이 적게는 17억원, 많게는 150억원의 대여금을 제공했다. 금리는 대략 5.8~6.2% 정도로 책정했다고는 적시 돼 있다. 워낙 10년 이상 거래가 이어졌기 때문에 원금 및 이자가 제대로 회수됐는 지 여부는 확인하기 어렵다.

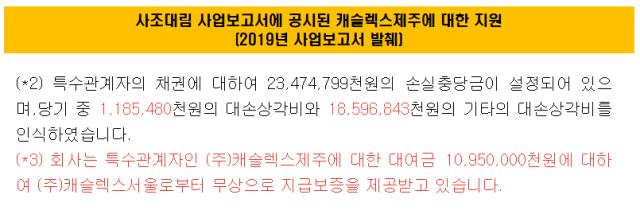

특히 2020년 9월 사조대림이 특수관계자에 대한 채권 약 237억원을 손실충당금으로 설정했다는 점을 공시한 것으로 보아 이 가운데 캐슬렉스제주에 대한 대여금도 포함됐던 것으로 해석된다. 전년말 110억원의 대여금이 80억원으로 줄어든 것도 같은 맥락으로 읽힌다. 자본잠식이 이어지고 있다는 데 따라 부실채권으로 인식하고 사실상 돈을 안받겠다고 장부에 반영한 셈이다.

사조산업의 자회사인 캐슬렉스서울은 캐슬렉스제주에 무상 지급보증을 서기도 했다. 이는 특정한 대가없이 신용보강을 해줬다는 의미다. 오너일가 회사에 일종의 특혜를 제공한 셈이다.

캐슬렉스제주는 이렇게 20년 이상 자본잠식 상태에도 연명할 수 있었다. 오히려 이런 상황에서도 2015년 사조대림과 사조산업의 지분을 취득하는 데 200억원을 썼다는 점도 두드러진다. 주 부사장이 캐슬렉스제주의 최대주주 지위에 오른 시점과 맞물린다. 주 부사장의 계열사 지배력을 확대하기 위해 캐슬렉스제주가 통로로 활용된 것으로 해석된다. 결과적으로 캐슬렉스제주에 그룹 재원이 쓰이고 이는 궁극적으로 주 부사장의 사익편취로 이어졌다는 얘기다.

여기에 더해 사조그룹은 캐슬렉스제주를 캐슬렉스서울로 흡수시키는 합병안을 최근 추진하고 마무리까지 지었다. 사실상 캐슬렉스제주의 부실을 캐슬렉스서울, 더 나아가 사조그룹으로 넘기는 수순이었다. 그러나 주주들의 반발과 내부 고위경영진들 사이의 이견 등을 반영해 취소하기로 결정했다.

사조그룹 측은 일련의 과정에 대해 주 회장이나 주 부사장이 개입됐는 지 여부에 대해선 선을 그었다. 재무 및 기획부서에서 만든 전략이었을 뿐이라는 설명이다.

사조그룹 고위 관계자는 "캐슬렉스제주 합병 건은 시너지와 효율성 등을 감안한 경영전략이었는데 외부의 시각을 고려하지 못했다"며 "앞으로는 시장과 소통하면서 변화해 나가려고 한다"고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 나이스평가정보, '아인스미디어·웰컴즈' 인수

- 폴라리스오피스 자회사, 엔비디아 '인셉션 프로그램' 합류

- 소룩스, 美 Mount Sinai 의대와 ‘인지건강 특수조명 공동개발’ 계약

- 세경하이테크, 자회사 세스맷 친환경 확장 '순항'

- [Red & Blue]지오릿에너지, CB 주식전환 물량 출회 부담

- 다보링크, 해외시장 공략·신사업 추진 본격화

- [Red & Blue]포스코 손잡은 '협동로봇' 뉴로메카, 반등 '언제쯤'

- [이사회 모니터]황원경 본부장, 상상인증권 사내이사 합류

- 맥시칸, '지사 역할' 하림유통 합병 '효율성 제고'

- [아난티는 지금]얽히고설킨 지배구조, ESG 'D등급 딱지'