[바이오테크 상장 Before & After]'L/O 지연' 올리패스, 매출 목표치 괴리율 99%화장품 사업은 '호조'…"올 하반기 비마약성 진통제 2a상 진행"

이아경 기자공개 2021-03-11 07:46:26

[편집자주]

바이오회사 입장에서 IPO는 빅파마 진입을 위한 필수 관문이다. 국내 시장의 풍부한 유동성은 창업자에겐 놓치기 어려운 기회다. 이 과정에서 장밋빛 실적과 R&D 성과 전망으로 투자자를 유혹하기도 한다. 전망치는 실제 현실에 부합하기도 하지만 정반대인 경우가 대부분이다. IPO 당시 전망과 현 시점의 데이터를 추적해 바이오테크의 기업가치 허와 실을 파악해본다.

이 기사는 2021년 03월 09일 16시06분 thebell에 표출된 기사입니다

올리패스는 2019년 9월 성장성 특례상장 제도를 통해 코스닥에 상장했다. 당시 위축됐던 바이오 투자심리 탓에 공모가는 희망밴드(3만7000원~4만5000원) 하단인 2만원에 결정됐다. 공모 주식수는 80만주로, 총 140억원을 모집했다. 주관사는 미래에셋대우와 키움증권이 맡았다.

상장 당시 올리패스는 투자설명서에서 2020년 비마약성 진통제(OLP-1002)와 고지혈증 치료제(PCSK9 OPNA)의 기술이전 계약 체결을 예상했다. 관련 매출로는 각각 213억원, 26억원이 발생할 것으로 전망했다. 일정대로 기술이전이 진행될 경우 2022년에는 흑자 전환이 가능하다고 제시했다.

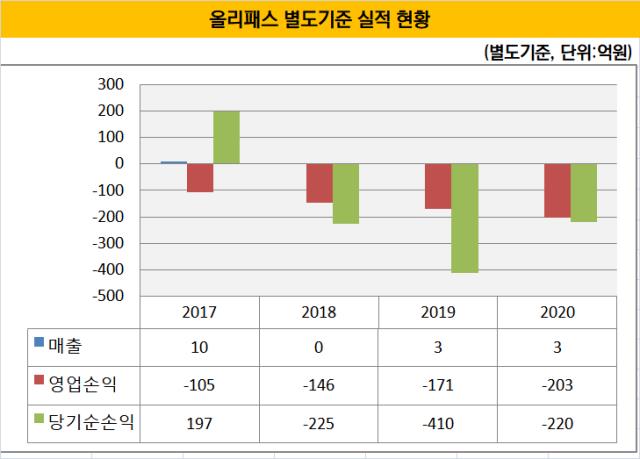

다만 목표치와 실제 실적과의 차이는 계속 벌어지고 있다. 코로나19 등의 여파로 임상에 차질이 생기면서 기술이전 목표를 제때 달성하는데 어려움을 겪고 있다. 지난해 올리패스는 별도 기준 매출 2억7000만원을 기록했다. 당초 목표 매출은 241억원으로 괴리율은 99%를 나타냈다. 영업손실은 203억원으로 전년 대비 적자액이 약 30억원 늘었고, 예측치와의 괴리율은 276%였다.

이는 2019년 실제 성적과 목표치 간의 괴리율보다도 커진 수치다. 올리패스는 2019년 매출 3억2000만원, 영업손실 171억원을 기록했다. 예상치와의 괴리율은 매출이 43%, 영업손실의 경우 19%에 그쳤다. 당기순손실은 파생상품평가손실이 반영되면서 299%의 괴리율을 기록했다.

눈에 띄는 부분은 화장품 사업을 담당하는 종속기업 올리패스코스메슈티컬즈의 실적이다. 2018년 올리패스코스메슈티컬즈는 매출이 5억원에 불과했으나 2019년에는 15억원으로 3배 성장했다. 작년 3분기 말 매출은 약 26억원이었다. 이에 따른 올리패스의 연결기준 매출은 지난해 29억원으로 전년보다 67.8% 증가했다. 올리패스는 올리패스코스메슈티컬즈의 지분 86%를 확보하고 있다.

재무여력만 보면 개선점이 발견된다. 올리패스 부채비율은 2019년 191%에서 2020년 53%로 낮아지면서 재무안정성이 매우 높아졌다는 평가다.

현재 올리패스 시가총액은 2500억원대다. 주가는 1만5000원대로 공모가를 밑돌고 있다. 지난주만 해도 주가는 3만원대였으나, 최근 비마약성 진통제에 대한 임상 1상 결과로 큰 타격을 입었다. 지난 8일 올리패스는 호주 임상 1b상 위약군(가짜약) 그룹의 통증 평가 수치가 진통제 투약군보다 과도하게 감소하는 등의 특이사항이 발생했다고 밝힌 바 있다.

올리패스는 기술이전에는 차질이 예상되나, 임상1상이 '안전성'에 초점을 맞춘 것이기 때문에 다음 스텝을 예정대로 밟겠다는 입장이다. 올 하반기에는 신경손상성 통증 환자를 대상으로 한 유럽 임상 2a상 시험과 만성관절염 통증 환자를 대상으로 한 임상 2a상을 진행할 예정이다.

올리패스 관계자는 "하반기 해외에서 각각 신경병성 통증환자와 관절염 환자를 대상으로 각각 임상 2a을 진입하는 기틀을 마련했다"며 "임상 1상으로 투약량 등 효과적 임상2상을 위한 시사점을 얻을 수 있었다"고 말했다.

지분율은 전환사채권 행사 및 기관 엑시트 등으로 변화가 나타나고 있다. 특히 상장 전후로 투자금 회수 작업을 진행 중이던 SV인베스트먼트는 지난 2월 26일 시간외 대량매매매로, 지분율이 6.86%에서 2.95%로 낮아졌다. 매매단가는 3만원으로, 보유 중인 펀드 3개의 지분율은 모두 1% 아래로 감소했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- [thebell interview]황민영 부대표 “AI 검증 돕는 세계적 기업 되겠다”

- [thebell interview]"사제파트너스, 글로벌 파워 갖춘 K-커뮤니티 꿈꿔"

- [thebell interview]"클레이디스, AI로 3D 쉽게 생성…1분만에 뚝딱"

- 에트리홀딩스, 윤상경 대표 곧 임기만료…공모 돌입

- 산은 미국법인, 프라임마스에 70억 베팅

- ' VC협회장사' 퀀텀벤처스, 과기부 AI GP는 따낼까

- 한국벤처투자 신임 대표에 이대희…첫 '관 출신' 사례

- [thebell interview]황건필 대표 “미국에 햄버거 조리 로봇 도입할 것”

- 신스타프리젠츠, 30억 시리즈A 익스텐션 라운드 시동

- 어니스트벤처스, 과기부 SaaS 재도전 성공할까