[물류호황 중견해운업계]'아픈 손가락' SM상선, 백조로 거듭날까①한진해운 인수부터 해운동맹 2M 공동 운항, IPO 성공 여부 주목

김서영 기자공개 2021-08-13 10:23:59

[편집자주]

해운업계는 코로나19 팬데믹으로 '예기치 못한' 호황을 누리고 있다. 특히 컨테이너선사와 벌크선사는 올들어 사상 최대치 실적을 경신하며 주인공으로 떠올랐다. 더벨은 각기 다른 사업구조로 호황을 누리고 있는 중견해운선사들의 이모저모를 살펴봤다.

이 기사는 2021년 08월 11일 15시20분 thebell에 표출된 기사입니다

SM상선은 이를 계기로 SM그룹 내에서도 입지를 다지고 있다. 2017년 출범 후 줄곧 적자를 내며 불안정한 모습을 보였지만, 큰 폭으로 뛴 수익성 덕에 하반기 기업공개(IPO) 성공에 대한 기대감이 무르익고 있다. 계열사의 도움을 받아야 했던 미운 오리에서 백조로 거듭날지 눈길이 쏠린다.

◇HMM 다음가는 수혜주, 미주 물동량 급등 '함박웃음'

지금의 해운호황을 이끈 데에는 미국, 유럽 등 선진국의 역할이 컸다. 공산품의 주요 소비처는 선진국이다. 특히 미국은 재정 확대 정책으로 시장에 돈이 많이 풀렸고 이것이 소비 확대로 이어졌다. 이에 쪼그라들었던 물동량이 반등하기 시작했다. 코로나19의 장기화로 인해 육상 운송과 하역 지연 사태가 겹쳤다. 이러한 수요와 공급의 불일치는 컨테이너선의 시황 개선과 운임 급등으로 이어졌다.

공산품을 운반하는 것은 컨테이너선이다. 특히 미주 노선을 주력으로 하는 원양 컨테이너선사들에 스포트라이트가 켜진 것이다. HMM과 함께 미주노선에 주력하는 국내 중견 해운선사는 SM상선이 대표적이다.

2016년 말 SM그룹이 한진해운의 미주 노선 영업망(선박·항만시설·인력 등)을 인수해 설립한 것이 바로 SM상선이다. SM그룹 품에 안긴 SM상선은 이듬해 우방건설산업과 합병해 해운과 건설 사업부문을 영위하고 있다.

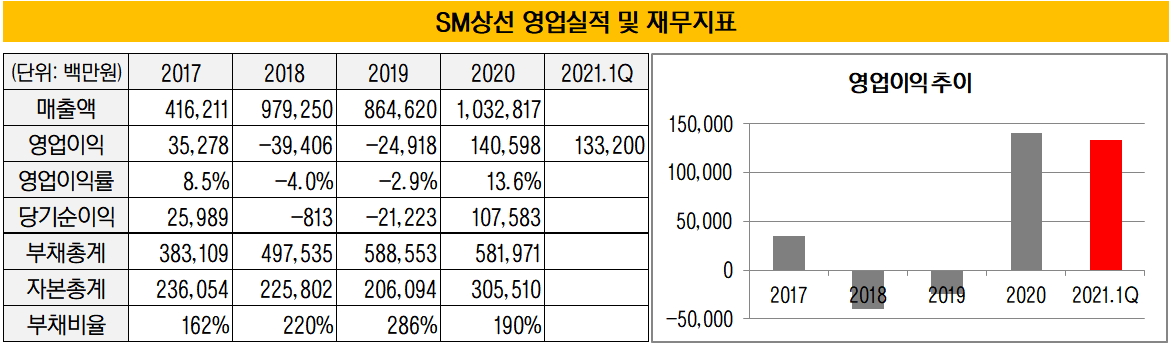

올들어 영업이익은 더 뛰었다. 해운업계에 따르면 올 1분기 SM상선의 해운 부문 영업이익은 1332억원을 기록했다. 지난해 해운 부문 연간 영업이익(1206억원)을 1분기 만에 뛰어넘은 수준이다. 올 2분기에는 1분기 영업이익을 웃돌 것이란 전망을 내놨다.

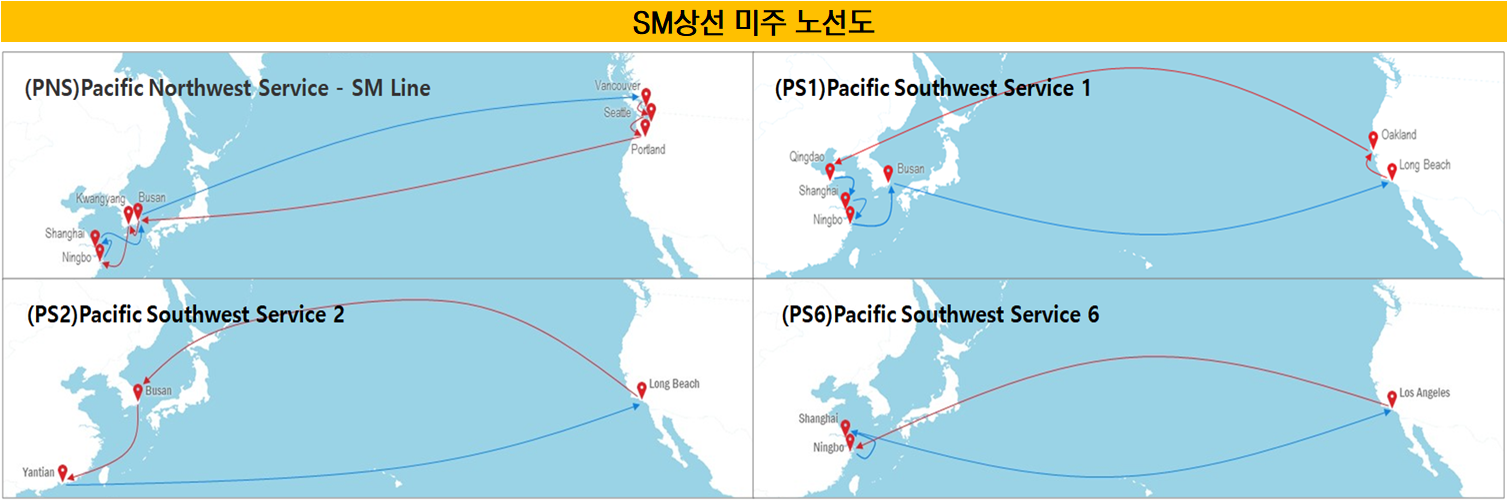

업계에서는 글로벌 해운동맹 '2M'과의 공동 운항으로 미주 서안 노선을 강화한 것이 지금의 급속 성장을 있게 한 터닝 포인트 중 하나라는 분석을 내놓는다. 2M은 세계 1위 선사인 덴마크의 머스크와 2위인 스위스의 MSC가 결성한 해운동맹이다. SM상선은 지난해 4월부터 미주 노선에서의 공동 운항을 시작했다.

2M과의 공동 운항으로 SM상선의 미주 노선은 더욱 확대됐다. 기존 2개(CPX, PNS)로 운영됐던 미주 노선이 모두 4개(PS1, PS2, P26, PNS)로 늘어났다.

PS1 노선의 선대는 1만1500TEU급 컨테이너선 6척으로 구성된다. PS2 노선에는 1만3000TEU급 컨테이너선 17척이, PS6 노선에는 6척이 투입된다. 기존에 운영하던 6500TEU급 선박보다 크기가 2배가량 늘어나 원가절감도 이룰 수 있었다. 여기서 그치지 않고 미주 동안 노선으로 확장할 계획을 검토 중이다.

선복량도 1년 새 눈에 띄게 증가했다. 2019년 말 SM상선의 선복량은 7만4810TEU로 세계 컨테이너선사 선복량 순위에서 20위를 기록했다. 2M과의 협력이 시작된 이후인 지난해 말 SM상선의 선복량은 9만5000~10만TEU로 33%가량 증가했다.

SM상선은 한동안 SM그룹의 '아픈 손가락'이었다. 2017년 3월 야심 차게 첫 배를 띄웠으나 해운업황이 좋지 않아 적자를 면치 못했다. 한진해운 미주 노선을 인수했다고 하나 신인도가 떨어져 물건을 맡기는 화주들로부터 제대로 인정받지 못했다.

SM그룹 계열사들의 서포트를 받을 수밖에 없었다. 2017년 12월 SM상선은 재무구조 개선과 해운업 경쟁력 강화를 위해 건설업을 영위하던 우방건설산업과 합병을 추진했다. SM그룹의 해운 계열사인 대한해운과 대한상선도 손을 보탰다. 이들은 SM상선과 지분 관계를 맺고 있지 않으나 자금력이 부족한 SM상선 대신 선박과 컨테이너박스 등을 매입해 대선 해주는 방식으로 지원에 나섰다.

그사이 SM그룹은 공격적인 인수합병(M&A)과 인수한 기업에 대한 사업 정상화에 성과를 보이면서 대기업집단으로 거듭났다. 2017년 공정자산 5조원을 넘기며 공시대상기업집단(준대기업집단)에 선정됐고, 올해 5월 10조원을 넘기면서 상호출자제한기업집단에 이름을 올렸다. 이는 지분 관계에 상관없이 계열사 간 자금 지원을 펼쳐왔던 SM그룹의 전략에 변화가 있을 것으로 보인다.

결과적으로 SM상선은 자립해야 할 시기에 맞춰 유례없는 호황을 맞게 됐다. SM상선은 올 3분기 코스닥 입성을 목표로 IPO 절차를 진행 중이다. 영업실적이 가파르게 우상향하면서 기업가치도 덩달아 뛰고 있다. 업계에서는 지난해 기준으로 상장 기업가치를 2조~3조원 수준으로 보고 있는데 올해 실적 예상치를 기준으로 하면 6조~7조원 수준까지 높아질 수 있다는 계산을 내놓고 있다.

SM상선 관계자는 "해운업계 호황인 시점에 IPO를 성사시켜 대규모 자금을 조달하고, 이를 통해 회사를 성장시키는 기회로 삼고자 한다"고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- [Company Watch]1년만에 IR 무대 선 세아메카닉스, ESS 부품 수주 예고

- 휴온스랩, 92억 투자 유치…반년만에 밸류 두배 껑충

- [HB그룹은 지금]알짜빌딩에 세종 신사옥까지, 그룹 안전판 '부동산'

- [코스닥 유망섹터 지도]'보냉재 강자' 동성화인텍, 시장확대 수혜 전망

- [Company Watch]한중엔시에스, 미국 생산거점 확보 나선다

- [VC 투자기업]달바글로벌 주주, 화장품 할인 받는다

- [모태 2025 2차 정시출자]에이벤처스, 'Co-GP' 몰린 스케일업서 승기 잡을까

- [모태 2025 2차 정시출자]'출자 감소' 사이버보안, 린벤처스 2연속 도전 눈길

- [모태 2025 2차 정시출자]'단독 출사표' 인피니툼, 스포츠산업 무혈입성할까

- [모태 2025 2차 정시출자]국토교통혁신 분야, '비하이인베' 주목받는 이유

김서영 기자의 다른 기사 보기

-

- GS건설, 자회사 '리밸런싱' 어디까지 왔나

- [2025 건설부동산 포럼]"기업형 임대주택 사업 '선순환 모델' 구축해야"

- GS건설, 이니마 매각 급물살 타나

- [디벨로퍼 리포트]DS네트웍스, 선제적 토지 매각으로 리스크 해소

- [건설리포트]'1조 클럽 수성' 반도건설, 올해 실적 향상 카드는

- [건설사 미수금 모니터]SK에코플랜트, SK하이닉스 공장 준공에 '연동'

- 우미건설, '부산 장안지구 우미린 프리미어' 견본주택 오픈

- [디벨로퍼 리포트]외형 키우는 신세계프라퍼티, 투자 더 늘린다

- [떠오르는 모듈러 건축]삼성물산, 사우디 네옴시티에 'OSC 기술' 활용

- [건설리포트]제일건설, 안정적 실적 속 재무비율 개선 '뚜렷'