우리카드, 단기 조달 비중 업계 최대 [여전사 단기유동성 진단]③6월말 기준 12.97% 기록, 회사채 비중은 1년새 7.11%p 줄어…자산 만기는 장기화 추세

이기욱 기자공개 2022-10-31 08:05:24

[편집자주]

여신전문금융회사들의 자금 조달 위기가 현실화되고 있다. 금리인상과 경기 변동성에 대한 불안감으로 채권 시장이 얼어붙자 수신 기능이 없는 여전사들이 자금 조달에 어려움을 겪고 있다. 회사채 외 CP, 단기차입금 등으로 조달 전략을 다양화하는 과정에서 일부 여전사들의 단기 조달 비중이 급증하고 있다. 주요 여전사의 자금 조달 현황과 단기 지급 능력 등을 점검해본다.

이 기사는 2022년 10월 28일 07:40 thebell 에 표출된 기사입니다.

28일 업계에 따르면 상반기말 기준 우리카드의 단기조달 비중은 12.97%를 기록했다. 이는 지난해 동기(3.57%) 대비 9.4%포인트 상승한 수치며 국내 7개 전업카드사(신한·삼성·KB국민·현대·롯데·하나·우리카드) 중 가장 높은 수준에 해당한다.

단기조달비중은 회사의 전체 차입금 중 발행만기가 1년 이내인 차입금이 차지하는 비중을 의미한다. 금융시장의 불안정성 확대로 자본시장이 위축되자 우리카드 역시 회사채를 통한 자금 조달에 어려움을 겪고 있다. 올해 6월말 기준 우리카드의 여전채 신용스프레드는 1.076%포인트로 지난해 동기(0.351%포인트)보다 0.725%포인트 상승했다. 신용스프레드는 국고채와의 회사채간의 금리차다. 그 차이가 확대된 것은 회사채 발행 여건이 악화됐다는 뜻이다.

우리카드는 지난 1년동안 자금조달 부문에서 회사채의 비중을 줄여나갔다. 지난해 상반기 평균잔액 기준 전체 조달 자금에서 회사채가 차지하는 비중은 69.6%였으나 올해 상반기에는 62.49%로 7.11%포인트 줄어들었다. 이는 롯데카드(56.05%)에 이어 두 번째로 낮은 수치다.

회사채의 잔액 자체도 줄어들었다. 지난해 6월말 기준 우리카드의 회사채 잔액은 7조8300억원이었으나 올해 6월말 7조6600억원으로 2.17% 감소했다. 반면 같은 기간 만기 2년 이내 단기 차입금은 7700억원에서 1조3820억원으로 79.48% 늘어났다. 장기CP(만기 2년 이상) 등을 포함한 장기차입금 잔액도 6500억원에서 1조5400억원으로 두 배 이상 증가했다.

회사채 자체의 만기구조도 단기화되는 추세다. 지난해말까지만 해도 원화 사채 잔액 중 잔여 만기가 1년 이내인 사채의 비중이 26.18% 수준이었으나 올해 상반기말 31.72%로 5.54%포인트 늘어났다.

전체 원화 부채 중 만기 1년 이내 부채가 차지하는 비중도 34.31%에서 38.64%로 4.33%포인트 확대됐다. 만기 1년 이내 부채는 지난해말 3조5690억원에서 4조5551억원으로 27.63% 증가했으나 만기 1년 초과 부채는 6조8347억원에서 7조2324억원으로 5.82% 늘어나는데 그쳤다.

반면 자산의 만기는 이전보다 장기화되는 추세다. 6월말 기준 전체 원화 자산 잔액은 16조1773억원이며 이중 만기가 1년 넘게 남아 있는 자산은 5조4108억원이다. 전체 자산에서 차지하는 비중은 33.45%로 지난해말(29.72%) 대비 3.73%포인트 늘어났다. 상대적으로 만기가 긴 비카드자산이 많이 늘어났기 때문이다.

할부금융자산 잔액이 지난해말 1조6369억원에서 올해 6월말 1조8912억원으로 15.54% 증가했고 리스자산이 1조2762억원에서 1조6248억원으로 27.32% 늘어났다. 대출금도 3305억원에서 1조675억원으로 약 3배 증가했다. 할부금융자산의 경우 만기 1년 초과 자산의 비중이 68.5%며 리스자산과 대출금도 각각 73.34%, 49.83%를 기록했다. 같은 기간 카드자산은 9조7723억원에서 10조335억원으로 2.67% 증가하는데 그쳤다.

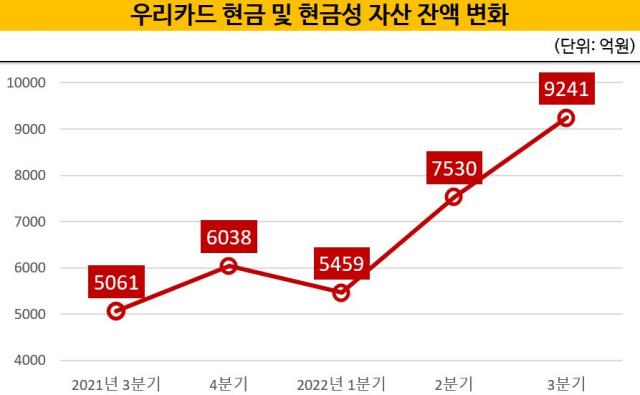

우리카드는 조달 만기 단기화로 발생할 수 있는 유동성 리스크에 안정적으로 대응하기 위해 최근 현금성 자산을 늘리고 있다. 우리카드의 현금 및 현금성 자산은 지난해말 6038억원에서 1분기말 5459억원으로 9.6% 감소했으나 2분기말 7530억원으로 37.69% 늘어났다. 3분기말에는 2분기말 대비 22.72% 증가한 9241억원을 기록했다.

현금성 자산에 즉시매도가능유가증권, 미인출약정한도 등을 포함한 즉시가용유동성자산은 6월말 기준 1조4302억원으로 집계됐다. 해당 시점 기준 즉시가용유동성비율은 398.37%에 달한다. 즉시가용유동성비율은 1개월 내 만기도래 부채 대비 즉시가용유동성자산의 비율로 금융당국은 이를 100% 이상으로 유지할 것을 권고하고 있다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 우리금융 "롯데손보 M&A, 과도한 가격 부담 안한다"

- 신한캐피탈, 지속성장 포트폴리오 리밸런싱 체계 강화

- 하나금융, ELS 악재에도 실적 선방…확고한 수익 기반

- 하나금융, 자본비율 하락에도 주주환원 강화 의지

- 국민연금, '역대 최대 1.5조' 출자사업 닻 올렸다

- [도전 직면한 하이브 멀티레이블]하이브, 강한 자율성 보장 '양날의 검' 됐나

- [퍼포먼스&스톡]꺾여버린 기세에…포스코홀딩스, '자사주 소각' 카드 재소환

- [퍼포먼스&스톡]LG엔솔 예견된 실적·주가 하락, 비용 절감 '집중'

- [퍼포먼스&스톡]포스코인터, 컨센서스 웃돌았지만 주가는 '주춤'

- 신한금융, ‘리딩금융’ 재탈환에 주주환원 강화 자신감

이기욱 기자의 다른 기사 보기

-

- 하나금융, ELS 악재에도 실적 선방…확고한 수익 기반

- 하나금융, 자본비율 하락에도 주주환원 강화 의지

- [금융지주 해외은행 실적 점검]'동병상련' 농협·대구은행 미얀마 법인…회복 시동

- [2금융권 연체 리스크]현대카드, 최상위 건전성 지표…현금서비스·리볼빙 주의

- [금융지주 해외은행 실적 점검]대구은행 캄보디아 법인, 법률 리스크 딛고 '성장일로'

- [2금융권 연체 리스크]삼성카드, 내실경영 전략 효과…잠재 부실 대응은 과제

- [금융지주 해외은행 실적 점검]전북은행 PPCB, 지방금융 '글로벌 1위' 입지 강화

- [2금융권 연체 리스크]KB국민카드, 표면 지표 '우수'…대환에 가려진 잠재 위험

- 농협 개혁의 '필요조건'

- [금융지주 해외은행 실적 점검]갈 길 바쁜 농협은행…캄보디아 법인 '역성장'