[여전사경영분석]우리카드·금융캐피탈, 업계 불황에 동반 실적 악화충당금 및 이자비용 증가 ‘동병상련’…영업은 전년 동기 대비 확대

이기욱 기자공개 2023-04-26 08:37:54

이 기사는 2023년 04월 26일 07:29 thebell 에 표출된 기사입니다.

◇우리카드 순익 46.3% 급감…NIM 0.03%포인트 악화

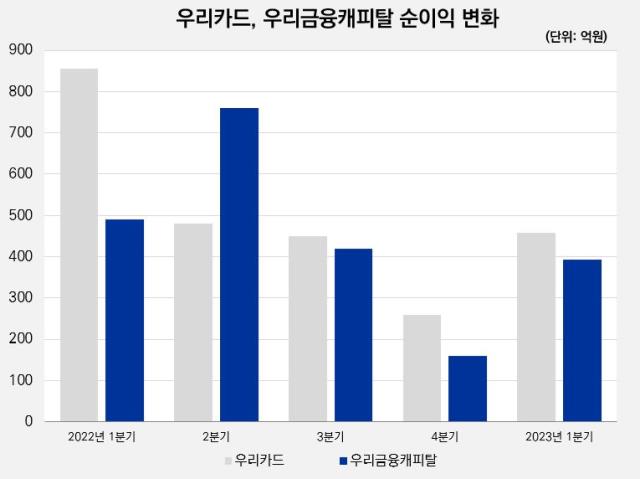

지난 24일 우리금융그룹이 발표한 ‘2023년 1분기 경영실적’ 자료에 따르면 우리카드와 우리금융캐피탈은 올해 1분기 각각 458억원과 393억원의 당기순이익을 시현했다. 최대 계열사 우리은행의 선전에 힘입어 그룹 전체 순익은 지난해 1분기 대비 8.6% 증가했지만 두 여전사는 지난해 보다 실적이 줄어들었다. 우리카드는 전년 동기(855억원) 대비 46.3%, 우리금융캐피탈은 전년 동기(491억원) 대비 20.4% 감소했다.

외형 자체는 두 회사 모두 성장 흐름을 이어갔다. 3월말 기준 우리카드의 신용카드 자산은 10조2780억원으로 지난해 동기(9조7150억원) 대비 5.8% 증가했다. 신용판매 자산이 6조1540억원에서 6조6630억원으로 8.3% 늘어났으며 장기카드대출(카드론) 자산이 3조8810억원에서 2조9850억원으로 3.6% 증가했다. 단기카드대출(현금서비스)는 6790억원에서 6270억원으로 7.6% 줄어들었다.

이용실적도 비슷한 흐름을 보였다. 우리카드의 신용카드 이용실적은 지난해 1분기 17조6210억원에서 올해 1분기 18조6030억원으로 5.6% 증가했다. 일시불과 할부를 포함한 신용판매 실적이 6.8% 증가했고 카드론이 14.9% 늘어났다. 현금서비스 취급액은 12.9% 줄어들었다.

신용카드와 체크카드를 모두 합친 이용실적도 19조원에서 20조6000억원으로 8% 가량 증가했다. 취급액 증가에 힘입어 이자수익도 2126억원에서 2510억원으로 18.1% 늘어났다.

문제는 조달금리 상승에 따른 이자비용 증가다. 우리카드의 지난 1분기 이자비용은 812억원으로 지난해 동기(490억원) 대비 65.9% 늘어났다. 수익성 지표인 순이자마진(NIM)도 8.18%에서 8.15%로 0.03%포인트 낮아졌다.

건전성 악화로 인한 충당금 확대도 실적 악화의 주요 원인이다. 3분기말 기준 우리카드의 총 고정이하여신은 1440억원으로 지난해 동기(710억원) 대비 약 2배 늘어났다. 고정이하여신비율도 0.52%에서 0.98%로 0.46%포인트 악화됐다. 연체율도 0.79%에서 1.35%로 0.56%포인트 높아졌다.

특히 핵심사업인 신용카드 자산의 고정이하여신비율은 1.05%로 보다 높은 수치를 기록했다. 지난해 동기(0.65%)보다 0.4%포인트 악화됐다. 관련 충당금도 2630억원에서 3000억원으로 14.1% 증가했다.

◇우리금융캐피탈, 포트폴리오 균형감 ‘우수’…대손비용 두 배 이상 증가

우리금융캐피탈도 상황은 마찬가지다. 우리금융캐피탈은 올해 3월말 기준 10조7170억원의 대출 자산 잔액을 기록했다. 지난해 동기(10조4990억원) 대비 2.1% 증가한 수치다. 1조6080억원에서 1조5330억원으로 4.7% 줄어든 중고차금융자산을 제외한 신차, 산업재, 개인금융, 기업금융 등 대부분의 영업자산이 모두 균형 잡힌 성장을 이뤄냈다.

기업금융 자산이 27.18%로 가장 높은 비중을 차지하고 있으며 개인금융(20.59%)과 국산신차(14.42%), 산업재(14.30%) 등이 그 뒤를 잇고 있다. 안정적인 사업 포트폴리오와 외형 성장세를 기반으로 우리금융캐피탈은 1657억원의 이자이익을 거뒀다. 지난해 동기(1370억원) 대비 21.2% 증가한 수치다.

리스수익도 1332억원에서 1791억원으로 34.6% 증가했다. 하지만 우리카드와 마찬가지로 이자비용이 447억원에서 792억원으로 늘어나며 보다 높은 75.6%의 증가율을 기록했다. 고정이하여신이 1152억원에서 1660억원으로 늘어남에 따라 대손비용도 215억원에서 514억원으로 두 배 이상 증가했다. 3월말 기준 고정이하여신비율 1.54%로 지난해 동기(1.09%) 대비 0.45%포인트 악화됐다.

대외 여건 악화는 올해 초 새롭게 선임된 각 사 CEO들에게 큰 고민거리가 될 전망이다. 현재 박완식 우리카드 사장과 조병규 우리금융캐피탈 사장은 모두 차기 우리은행장 후보군 4인에 포함돼 있기도 하다. 우리금융그룹 자회사대표이사후보추천위원회는 차기 은행장 후보 선정 과정에서 업적 평가와 역량 평가 등을 실시한다.

우리카드 관계자는 “신용판매 매출 증대 및 금융자산 확대를 통한 영업수익 증가에도 불구하고 금리 인상 등 외부 요인에 따른 조달·대손 비용 증가로 전년 대비 순이익이 감소했다”며 “어려운 영업 환경에 대응해 선제적 리스크 관리, 수익성 중심 자산 포트폴리오 운영 및 비용 효율화를 통해 실적 방어에 최선을 다할 것”이라고 설명했다.

우리금융캐피탈 관계자 역시 “대손비용을 제외한 순익 자체는 지난해 동기보다 개선됐다”며 “선제적 위기 대응 차원에서 충당금을 쌓다보니 실적이 감소했다”고 말했다. 이어 “앞으로 기업금융 내에서 수익원을 더욱 다변화하는 등 변화를 가져갈 것”이라고 밝혔다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 인텔리안테크, 산업부 '소부장 으뜸기업' 선정

- [Korean Paper]'7.4조' 조달계획 도로공사, 공모 달러채로 '신호탄'

- [Korean Paper]파운드화 조달 나선 수출입은행, SSA 발행 '포석'

- [Red & Blue]'수소사업 확장' 한선엔지니어링, 부산공장 증설 검토

- 폴라리스오피스, 애플 '맥OS'에 AI 오피스 탑재

- [유증&디테일]상장 반년새 증자나선 퀄리타스, 인력확보 '집중'

- [정육각은 지금]대기업 삼킨 스타트업, '승자의 저주' 극복할까

- 이강수 대표, 지구 끝까지 발로 뛰는 심사역의 정석

- [LLC형 VC 톺아보기]비하이인베, 3인 파트너 굳건…운영위서 '의사결정'

- PE·VC '중복상장 개선' 촉각 세우는 까닭

이기욱 기자의 다른 기사 보기

-

- [2금융권 연체 리스크]우리카드, 고위험 자산 관리 '양호'…대환대출 증가 부담

- 허리띠 졸라맨 KB국민카드…순익 감소 멈췄다

- [여전사경영분석]문동권식 수익다변화 전략 적중…신한카드, 순익 회복 시동

- 농협금융지주, 임추위에 집중된 권한…비상임이사 주도권 불가피

- [2금융권 연체 리스크]비카드 늘린 롯데카드…고위험 자산 관리 과제

- 농협금융, 수익성 높였지만 홍콩ELS 악재에 실적 '뚝'

- [이사회 모니터/농협금융지주]전 농협중앙회 이사, 사외이사 선임…강호동 회장과 인연

- [2금융권 연체 리스크]하나카드, 실적 선방 반작용…연체율 상승 속도 최고

- 하나금융, ELS 악재에도 실적 선방…확고한 수익 기반

- 하나금융, 자본비율 하락에도 주주환원 강화 의지