[비상장사 재무분석]팜한농, '안정적 수익 창출' 기업으로 변모①2016년 LG화학이 인수, '테라도' 등 작물보호제 중심 시장 지배력 확대

박기수 기자공개 2023-08-30 07:19:21

[편집자주]

비상장사는 공개하는 재무정보가 제한적임에도 필요로 하는 곳은 있다. 고객사나 협력사, 금융기관 등 이해관계자들이 거래를 위한 참고지표로 삼는다. 숨은 원석을 찾아 투자하려는 기관투자가에겐 필수적이다. THE CFO가 주요 비상장사의 재무현황을 조명한다.

이 기사는 2023년 08월 24일 16:09 THE CFO에 표출된 기사입니다.

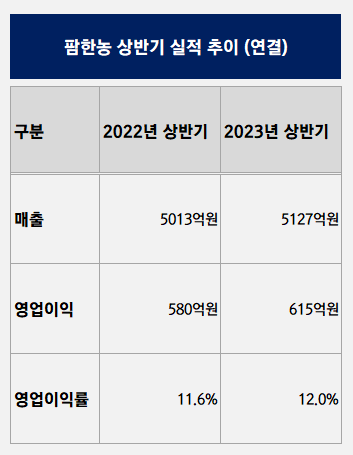

24일 금융감독원 전자공시시스템에 따르면 팜한농은 올해 상반기 연결 매출 5127억원, 영업이익 615억원을 기록했다. 영업이익률은 12%다. 작년 상반기에도 견조한 실적을 기록했으나 올해 매출과 영업이익 모두 작년 기록을 넘어섰다. 작년 매출과 영업이익은 각각 5013억원, 580억원이었다.

팜한농은 상반기에 대부분의 매출과 영업이익이 발생하는 대표적인 '상고하저' 기업이다. 농생명 기업 특성 상 상반기에 제품 수요가 많고 하반기에는 오히려 반품 등으로 영업이익이 감소하는 구조다.

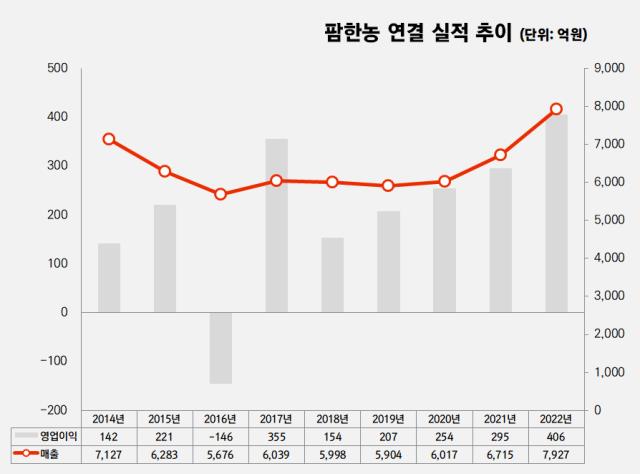

이를 고려해도 팜한농은 점점 견조한 실적을 기록하는 기업으로 변모하고 있다. 작년 연결 매출과 영업이익은 각각 7927억원, 406억원으로 영업이익률 5%를 넘어섰다. 2021년 매출과 영업이익은 각각 6715억원, 295억원으로 영업이익률 4%대를 기록했었던 바 있다.

팜한농은 원래 동부그룹 계열사였다. 그러다 LG화학이 2016년 4월 동부 측으로부터 지분 전량을 인수한 곳이다.

대표적인 사업 부문으로는 △비료 △작물보호제 △기타(종자) 사업이 있다. 이중 핵심은 작물보호제 사업이다. LG화학이 새 주인으로 들어서면서 작물보호제 사업은 팜한농의 중심이 됐다.

특히 '테라도(Terrad'or)' 등 팜한농이 자체 개발한 신물질 제초제가 시장에 안착하는 과정에서 작물보호제 사업 부문의 존재감이 더욱 확고해졌다.

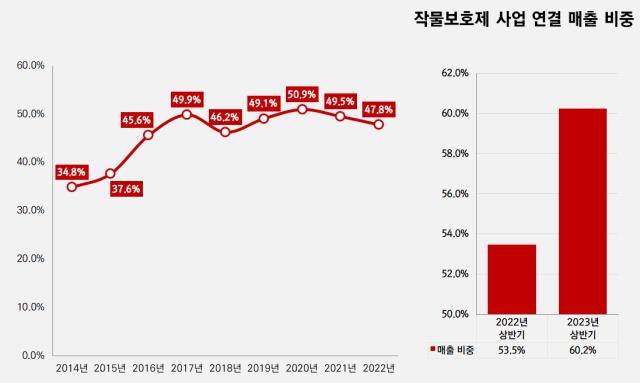

사업보고서에 따르면 작물보호제 사업 부문은 2016년 이후 팜한농 연결 매출의 45% 이상을 차지하고 있다. 작년 상반기에는 이 비중이 53.5%까지 상승했다. 올해 상반기는 전체 매출 5127억원 중 3088억원이 작물보호제 사업에서 나왔다. 비중은 60.2%다.

작물보호제 사업과 달리 또 다른 매출 축인 비료 사업은 매년 수익성이 요동치는 사업 부문이다. 올해 비료 사업의 상반기 매출과 영업이익은 각각 1403억원, 마이너스(-) 2억원이다. 작년 매출 1704억원, 영업이익 118억원을 기록했던 것과 대비하면 오히려 후퇴했다.

비료 사업은 농협 위주의 유통 구조로 돌아가는 사업 환경 상의 구조적 한계가 있다. 또 암모니아와 황산 등 원자재를 대부분 수입에 의존해 원자재 가격에도 수익성이 요동친다. 작물보호제 사업의 의존도가 더욱 커질 수밖에 없는 배경이다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [금융지주 CEO 책임경영 진단]임종룡 회장의 '자사주 매입' 결단, 주가 아쉬움 털어낼까

- 서진시스템, 684억 에너지저장장치 공급계약

- 클로잇, 글로벌 로우코드 시장 선점 본격화

- 황병우 DGB금융 회장, 시중은행장으로 직면할 과제는

- [금융지주 CEO 책임경영 진단]임종룡 회장, 순이익 줄었지만 '효율성·자본적정성' 개선

- 금양인터, 칠레와인 혁신 아이콘 ‘레이다' 리론칭

- [Biotech IPO In-depth]엑셀세라퓨틱스, 3년만에 흑자? CGT 환경, 빅파마 경쟁 관건

- [이글루코퍼레이션은 지금]군소한 보안업체 속, 풍부한 현금 'M&A'로 벌크업

- [IR Briefing]해외에서 훨훨 난 CJ제일제당, 일본은 옥에 티

- [2024 공시대상기업집단]SPC그룹, 또 넘지 못한 문턱…경영 전략 '안갯속'

박기수 기자의 다른 기사 보기

-

- [Financial Index/디스플레이]1.3조 유증 효과 본 LGD, 삼성은 안정 유지

- [K-배터리 파이낸스 분석]삼아알미늄, 여전한 시장 관심에 PBR 4.5배

- [K-배터리 파이낸스 분석]배터리 3사 재무 한 눈에 보니, 성장의 SK·내실의 삼성

- [IR 리뷰]LG엔솔, 실적발표에 '진심'…스크립트 전문 공개도

- [K-배터리 파이낸스 분석]움츠렀던 삼성SDI, '캐즘' 찾아오자 투자 기지개

- [K-배터리 파이낸스 분석]LG에너지솔루션, 캐즘 버틸 재무 체력 '여유'

- [K-배터리 파이낸스 분석]LG에너지솔루션, 올해 조달 얼마나 할까

- [K-배터리 파이낸스 분석]매출 대비 원재료비 비중, LG엔솔 '60%대 유지'

- [K-배터리 파이낸스 분석]SK온, 원가 개선 좋았던 흐름…캐즘에 다시 발목

- [Financial Index/디스플레이]LGD, 원재료비 부담 심화…고정비 압박도