비히클 바꾼 K-바이오백신펀드 흥행할까 기관전용 사모펀드→벤처조합·신기사조합 변경, 주목적 투자 범위 헬스케어로 확장

이효범 기자공개 2023-09-07 08:48:38

이 기사는 2023년 09월 05일 15시34분 thebell에 표출된 기사입니다

◇미래에셋벤처 GP 포기, PEF 결성도 걸림돌…수시 출자사업 재개

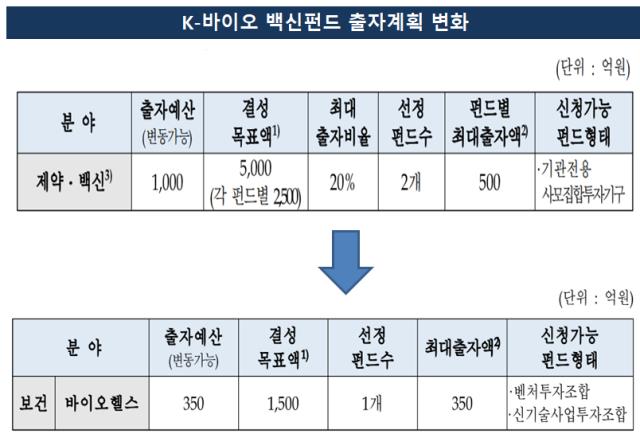

한국벤처투자는 최근 모태펀드(보건계정) 2023년 8월 수시 출자사업 계획 공고를 냈다. 보건계정 바이오헬스 분야의 GP를 선정하기 위한 목적이다. 350억원을 출자해 향후 1500억원의 펀드를 결성하는 출자계획을 수립했다. 출자예산 가운데 산업은행이 175억원, 기업은행이 75억원을 출자한다.

이번 수시 출자사업은 2022년 모태펀드(보건계정) 제약백신 분야 GP 중 한 곳으로 선정된 미래에셋벤처투자가 지위를 포기하면서 시작됐다. 모태펀드 등으로 부터 1000억원을 출자받아 2500억원 규모의 펀드를 결성해야 하는데 자금모집에 어려움을 겪으면서 GP 자리를 반납했다.

또 다른 GP인 유안타인베스트먼트 역시 이달 말 전체 결성액의 70%에 해당하는 1750억원으로 펀드를 먼저 결성한다는 계획이다. 이후 연말까지 멀티클로징을 실시해 2500억원 규모로 펀드를 키운다는 전략이다. 이 역시도 펀드레이징이 쉽지 않기 때문이다.

GP들이 공통적으로 자금 모집에 어려움을 겪은 건 기관투자가들이 국내 바이오 산업에 투자를 꺼리고 있기 때문이다. 더욱이 벤처조합이 아닌 기관전용 사모펀드(PEF)로 결성해야 한다는 점도 적잖은 걸림돌이었다.

라임 사태 여파로 2021년 자본시장법이 개정됐다. 당시 주요 내용은 경영참여형 사모펀드(PEF)와 전문투자형 사모펀드(헤지펀드)로 구분됐던 사모펀드 분류 체계를 기관전용 사모펀드와 일반 사모펀드로 바꿨다. 기관전용 사모펀드는 PEF를 의미하는데 말 그대로 기관투자가들만 투자할 수 있도록 출자자(LP) 조건에 제약이 생겼다.

대표적으로 일반법인이 기관전용 사모펀드 LP로 참여하기 어려워졌다. 기관전용 사모펀드 LP 대상은 한국은행, 금융회사, 예보, 연기금, 공제회 등 전통적인 LP다. 하지만 개인 뿐만 아니라 일반법인도 LP 참여에 제한을 받는다. 상장법인(코넥스 제외)은 금융투자잔액 100억원(외감법인 50억원) 이상 보유 등의 조건을 갖춰야 한다. 비상장법인의 경우 최근 1년 이상 금융투자상품 잔고가 500억원 이상이어야 한다.

미래에셋벤처투자 입장에서 보면 미래에셋증권을 통한 지원사격을 기대하기 힘들었던 셈이다. 여기에 미래에셋금융그룹이 상호출자제한기업집단이라는 점에서 계열사들의 출자금이 PEF 결성액의 30%(750억원)를 넘어설 수도 없었다.

◇'비히클 바꾸고 투자영역 넓히고' LP모집 부담 완화 초점

모태펀드는 최근 공고한 출자사업에서 비히클을 바꿨다. 기관전용 사모펀드가 아닌 벤처투자조합, 신기술사업투자조합을 GP로 지원 가능한 펀드 형태로 삼았다. 사실상 LP로 삼을 수 있는 대상 범위를 넓힌 셈이다.

더불어 K-바이오 백신펀드의 주목적 투자대상 범위도 넓혔다. 2022년 출자사업 당시 주목적 투자대상은 제약 바이오 및 백신 분야 국내 기업이다. 이 가운데 백신, 신약 개발 등을 위해 임상시험계획 승인을 받은 제약바이오 국내기업에 약정총액 60% 이상을 투자해야 했다. 더불어 백신 분야 국내기업에도 약정총액의 15%를 투자해야 하는 조건이 있었다.

이번 출자사업에서는 제약(백신 포함) 등 바이오 헬스 전분야 국내 기업에 약정총액의 60% 이상을 투자하면 된다. 또 백신 관련 혁신 기술 및 공정 기술을 개발하는 국내기업에 약정총액 10% 이상 투자해야 한다. 제약 뿐만 아니라 의료기기, 디지털 치료제, ICT 기반 서비스 등으로 투자 범위를 넓혔다.

다만 GP에게 요구하는 수익률 측면에서는 변화가 없는 것으로 나타났다. 기준수익률은 7% 이상으로 성과보수는 기준수익률을 초과하는 수익의 20% 이내다.

VC업계 관계자는 "이전 출자사업에 비해서 펀드 레이징과 운용 측면에서 한층 수월해 진 만큼 관심을 갖는 운용사들이 있을 것"이라며 "다만 이같은 형태의 출자사업을 지속적으로 진행해 정책적 목적을 달성하기 위해서는 기존 펀드들과는 다른 체계의 수익률 기준을 고민해 볼 필요성도 있어 보인다"고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >