[큰 장 선 사모대출 시장]SSF에 쏠리는 눈, 엑시트 힘든 '프리 IPO 딜' 주목④'적자·주식시장 침체'에 FI 엑시트 난항, SK·카카오그룹 적자 계열사 타깃

남준우 기자공개 2024-02-16 08:03:57

[편집자주]

국내 사모대출 시장은 그동안 시중은행과 저축은행, 한국자산관리공사(KAMCO) 등의 저금리 대출에 막혀 꽃을 피우지 못했다. 갑진년부터는 시장 상황이 달라지고 있다. 부동산 익스포져, 둔화된 주식 시장 등 기업들의 자금 조달 여력이 예년에 비해 줄어들고 있다. 시장에서는 이미 외국계 하우스들을 중심으로 기업들의 사모대출 수요에 대비하고 있다. 더벨에서 최근 국내 기관투자가(LP)들 사이에서 각광받고 있는 사모대출 시장의 현황과 나아가야 할 점 등을 살펴본다.

이 기사는 2024년 02월 06일 13:20 THE CFO에 표출된 기사입니다.

이들 중 대다수가 수익성 등 여러 상황이 악화하면서 엑시트 창구를 마련하지 못하고 있다는 공통점이 있다. 국내에서도 ST유니타스 등 성공적인 SSF 투자 사례가 존재하는 만큼, 몇몇 기업들은 발빠르게 SSF를 통한 자금 조달 루트도 알아보고 있다는 후문이다.

◇국내 사모대출펀드 중 SSF 비중 약 25%

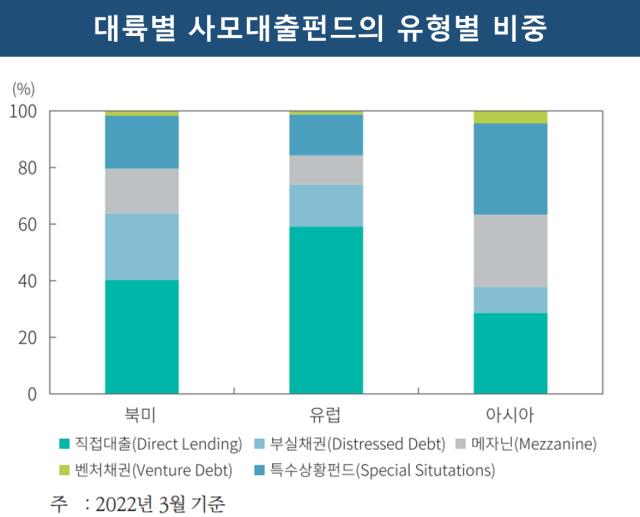

글로벌 리서치업체 프레킨(Preqin)에 따르면 사모대출 시장은 2008년 금융위기 이후 북미와 유럽을 중심으로 발달해왔다. 북미가 가장 크며 자금모집 규모가 2020년 1100억달러에서 2022년 1441억달러까지 증가했다.

아시아 지역의 성장세도 눈에 띈다. 아시아 지역 사모대출펀드 자금모집 규모는 코로나19 발생 이후 2019년 130억달러에서 2020년 91억달러를 기록, 전년대비 약 25% 감소했다. 다만 이후 점차 증가하더니 2022년에는 121억달러를 기록했다.

직접대출 규모가 큰 북미, 유럽 지역과 달리 아시아의 경우는 SSF 비중이 크다. SSF는 통상적인 사모투자와 달리 기업 구조조정과 특수자산 등에 대응하는 투자를 의미한다. 특수상황펀드 32.2%, 직접대출 28.6%, 메자닌 25.5%, 부실채권 9.2%, 벤처채권 4.4% 순이다.

국내 시장 역시 SSF 비중이 높게 나타나고 있다. 국내에서 조성된 사모대출펀드의 운용자산(AUM)은 최근 200억 달러를 넘어선 것으로 알려졌다. 이중 SSF 비중은 약 25%를 넘는 것으로 전해진다.

최근에도 국내에서 SSF 이름으로 투자된 건들이 다수 있다. SK루브리컨츠, 에어퍼스트, ST유니타스 등이 대표적이다.

◇컬리도 작년 초 사모대출펀드 문의

업계에서는 향후 SSF 관련 투자가 국내에서 점차 늘어날 것으로 전망하고 있다. 특히 프리 IPO 과정에 참여한 재무적투자자(FI)들의 엑시트가 원활하지 않는 상황에서 SSF를 포함한 사모대출 시장이 각광받을 것이라는 분석이다.

실례로 컬리의 경우 작년 초 몇몇 국내 PEF들과의 미팅 과정에서 사모대출을 문의한 적이 있는 것으로 알려졌다. 당시 사모대출 이자율은 약 15% 내외였다. FI 측에서 전략적투자자(SI)와의 동행에 대한 필요성을 제시했으나, 관련 투자는 무산됐다. 이후 컬리는 엥커에쿼티파트너스와 아스펙스캐피탈로부터 약 1200억원을 투자받았다.

이외에도 많은 후보군들이 있다. 업계에서는 SK그룹이나 카카오그룹의 다양한 비상장사들을 주목하고 있다. 대다수가 프리 IPO 과정에서 대규모 FI 자금을 유치했으나, 수익성 등 여러 상황이 악화하면서 엑시트 창구를 마련하지 못하고 있다는 공통점이 있다.

특히 콘텐츠웨이브 등 여전히 적자를 면치 못하고 있는 기업들이 주요 타깃이다. 콘텐츠웨이브의 경우 올해 11월까지 IPO에 성공하지 못할 경우, CB 2000억원을 상환해야 한다. 카카오모빌리티도 IPO나 경영권 매각이 불발된다면 리캡(Recapitalization) 부담이 커질 수밖에 없는 구조다.

한 시장 관계자는 "주식 시장 분위기가 악화하면서 대규모 자금을 유치한 기업들이 FI들에게 엑시트 창구를 마련해주지 못하고 있는 실정"이라며 "이러한 기업들에게 특수상황펀드가 여러 구조를 제시해준다면, 좋은 해결책으로 떠오를 수 있다"고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- [코스닥 CB 프리즘]서진시스템, 보통주 전환 물량에 30% 할증 풋옵션 '이례적'

- 에쓰씨엔지니어링 자회사 셀론텍, 태국에 ‘카티졸’ 공급

- 메트라이프생명, 잇단 사외이사 재선임...송영록 대표 체제도 유지될까

- [보험사 IFRS17 조기도입 명암]현대해상, 단순한 상품구조 '부채 감소' 효과는 컸다

- [저축은행 유동성 진단]NH저축, '안전자산' 투자가 이끈 유동성 개선

- [저축은행 유동성 진단]우리금융저축 '영업 확대'로 끌어올린 유동성

- [저축은행 유동성 진단]하나저축, 대출 영업 축소 대신 '예치금 확대'

- [외국계 보험사는 지금]한국시장 엇갈린 시선 '매력 감소 vs 전략 요충지'

- [닻오른 롯데손보 매각]금융지주와 사모펀드…관점별 이상적 인수자는

- [캐피탈사 글로벌 모니터]JB우리캐피탈, 미얀마 영업 제한 건전성 관리 만전

남준우 기자의 다른 기사 보기

-

- [PE 포트폴리오 엿보기]'웰랑 몸값 2000억' 책정한 웰투시, '보수적' 평가받는 이유는

- [아시아나 화물사업부 M&A]의지 약했던 제주항공, 본입찰에서야 인수 포기 선언한 이유는

- 소시어스·웰투시, MNC솔루션 몸값 '1.2조' 자신하는 이유는

- '클러치 플레이어' 꿈꾸는 에어인천

- [아시아나 화물사업부 M&A]MBK 손잡은 에어프레미아, 다크호스 등극

- [아시아나 화물사업부 M&A]본입찰 마감, 제주항공 불참

- [아시아나 화물사업부 M&A]'한투파 지원사격' 에어인천, 다크호스 등극하나

- [아시아나 화물사업부 M&A]한자리 남은 우협, '에어인천 vs 이스타' 2파전 유력

- [PE 포트폴리오 엿보기]한앤코, '인적분할' SK이터닉스 엑시트 기대감 커진다

- [아시아나 화물사업부 M&A]입찰가 두고 팽팽한 줄다리기, 가격갭 더 벌어졌다