[KNR시스템 road to IPO]굳건한 최대주주 지배력, 창업멤버 '공동보유 약정'②외부투자유치 한차례 불과, 경영안정성 '합격점'

성상우 기자공개 2024-02-16 08:22:25

[편집자주]

국내 1호 '유압로봇' 기업이 코스닥 상장을 앞두고 있다. 케이엔알시스템은 기업용 시험장비 사업 노하우를 유압로봇으로 발전시킨 원천기술 보유기업이다. 기술성 평가를 넘어 보스턴다이내믹스 등 글로벌 기업과 직접적인 파트너십도 눈길을 끈다. 더벨이 케이엔알시스템의 IPO 과정을 짚어보고 상장 후 성장 시나리오를 내다봤다.

이 기사는 2024년 02월 15일 16:17 thebell 에 표출된 기사입니다.

상장 프로세스를 밟기 전인 2022년 말 기준 창업자 김명한 대표의 지분율은 29.54%였다. 초기 창업멤버와 주요 임원 등 특수관계자들 지분을 합치면 70%를 훌쩍 넘기는 수준이었다. 2021년도로 넘어오면서 프리IPO격으로 대규모 투자를 한 차례 받았음에도 최대주주 지배력엔 전혀 지장이 없었다.

2020년까지 김 대표와 공동창업자 류성무 기술연구소장(등기임원)의 지분만으로도 50% 수준이 유지됐다. 창업 후 20년 넘는 성장기 동안 불필요한 외부 투자를 받지 않았기 때문이다. 창업 초기부터 수익성 있는 사업분야를 찾아 빠르게 자리잡았던 덕분이다.

케이엔알시스템은 처음 감사보고서를 낸 2008년부터 10년 연속 영업이익 및 당기순이익을 내며 흑자 기조를 이어왔다. 2007년 40억원대 규모였던 매출 볼륨은 2010년대 초반 들어서면서 100억원대 중후반으로 뛰었고 10억원대 이상의 영업이익을 냈다.

폭발적인 성장세는 아니었지만 완만한 외형 성장에 10%대 안팎의 수익성을 유지하면서 자립에 성공한 케이스다. 2018년 한 차례 적자 전환했지만 이듬해 다시 흑자로 돌렸고 2020년대 들어선 연매출 단위를 500억원대로 올려놓는 퀀텀점프 구간을 맞았다.

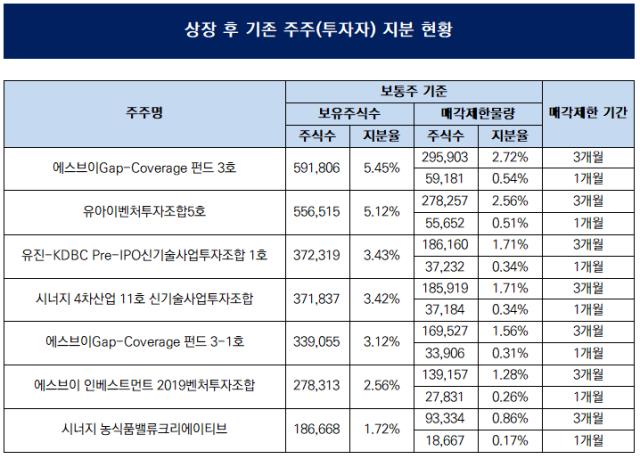

상장 전 외부 투자 유치는 한 차례에서 끝냈다. 2020년 12월 이뤄진 프리IPO가 처음이자 마지막 투자다. SV인베스트먼트가 앵커 투자자로 나섰고 시너지IB투자, 유비쿼스인베스트먼트, 유진투자증권 등이 참여하면서 100억원 규모 전환사채(CB) 발행이 이뤄졌다.

SV인베스트먼트는 3개의 펀드(에스브이 Gap-Coverage 펀드 3호·에스브이 Gap-Coverage 펀드 3-1호·에스브이 인베스트먼트 2019 벤처투자조합)로 나눠 총 44억원을 투자했다. 시너지IB투자는 시너지 4차산업 11호 신기술사업투자조합·시너지 농식품밸류크리에이티브 투자조합을 통해 20억원 가량을 넣었다. 나머지 물량은 유아이벤처투자조합5호(유비쿼스)와 유진-KDBC Pre-IPO 신기술사업투자조합1호(유진투자증권)가 가져갔다.

전환사채 발행 당시 이들의 전환가액은 3만8640원이었다. 이후 예상 영업이익 80% 이하 달성에 따른 80% 전환가액 조정 조건에 따라 3만912원으로 한 차례 하향 조정을 거쳤다. 5분의 1 액면분할과 투자자와의 협의 등을 거치면서 전환가는 4947원으로 더 낮아졌다.

전환가액이 낮아지면서 FI들은 전환권으로 보유했던 주식수보다 더 많은 주식을 전환 과정에서 확보하게 됐다. 그 결과 2022년 말 2.3% 수준이었던 에스브이 Gap-Coverage 펀드 3호의 지분율은 공모 직전 기준 6.8%까지 높아졌고 공모 후 기준으로도 5.45% 지분을 확보할 수 있게 됐다. 마찬가지로 2022년 말 2% 지분을 보유했던 유아이벤처투자조합5호 역시 공모 후 기준 5% 이상 보유 주주가 됐다.

상장을 앞두고 CB 전환과정에서 FI들 지분이 늘어나면서 김 대표를 비롯한 기존 최대주주 측 지분율은 희석이 불가피했다. 그럼에도 공모 후 기준 최대주주(특수관계자 포함) 측 지분율은 48%대를 유지했다. 주관사단(NH투자증권·DB금융투자)이 증권신고서에 ‘희석을 고려한 최대주주 등의 지분율이 상당히 높은 수준으로 경영안정성은 높은 편으로 판단된다’고 기재한 배경이다.

여기에 김 대표는 지배력 안정성을 위해 약정을 추가했다. 상장 후 기준 17% 지분을 갖고 있는 등기임원 2인(류성무, 김철한)을 의결권 공동행사 약정 대상으로 묶었다. 이로써 35%대의 최대주주 지분이 상장 후 3년 동안 시장에 풀리지 않고 한 몸처럼 움직이도록 했다.

FI는 최소 2배 이상의 수익을 기대할 수 있는 상황이다. 우선 상장 후 주가가 희망 공모가 밴드 하단(9000원) 수준만 유지해도 1.81배를 넘는 수익률(81%)이 나온다. 수요예측 및 청약 과정에서 확정 공모가가 밴드 상단 이상 수준에서 정해지거나 최근 빈번히 나오고 있는 상장일 상한선까지의 상승(공모가 대비 400%)이 나온다면 3~4배 이상의 수익도 노려볼 수 있다. 이들의 투자 기간이 2020년 12월 CB 투자 이후 3년을 갓 넘긴 상황이라는 점을 고려하면 기간 대비 수익률은 상당한 수준이다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 가보지 않은 길 'ARC' 셀비온-앱티스 맞손, 독성에 도전

- [여전사경영분석]BNK캐피탈, 순익 반등에도 수익성 제고 과제 여전히

- [은행경영분석]권재중 BNK금융 CFO 첫 성적표 'CET1 12%대' 진입

- 마이금융파트너, 신계약 성과에 2년째 매출 급증

- [여전사경영분석]문동권식 수익다변화 전략 적중…신한카드, 순익 회복 시동

- BNK캐피탈, 상임감사에 김상대 전 금감원 국장 선임

- [은행경영분석]우리은행, 기업금융 명가 재건 '중기 대출' 강화에 달렸다

- DGB금융, '대구은행장 후계자' 육성 작업 본격화

- [외국계 보험사는 지금]동양생명, 건강보험시장 공략 강화 키워드 'GA'

- [저축은행 유동성 진단]BNK저축, 대출 영업·유동성비율 '다 잡았다'

성상우 기자의 다른 기사 보기

-

- 이에이트, EPC 솔루션 출시 "디지털 국방산업 진출"

- 에쓰씨엔지니어링 자회사 셀론텍, 태국에 ‘카티졸’ 공급

- [ICTK road to IPO]자금사용 계획에 ‘매출 초과달성’ 자신감 표출

- 소니드로보틱스, 온디바이스 비전 AI ‘브레인봇’ 공개

- [ICTK road to IPO]미국 국방산업 타깃, 사업 확장성 '눈길'

- [ICTK road to IPO]2년 뒤 매출 300억, 근거는 '글로벌 빅테크'

- [ICTK road to IPO]경쟁자 없는 '차세대 보안칩', 2000억 후반 밸류 '정조준'

- 크라우드웍스, 비즈니스 특화 소형언어모델 ‘웍스원’ 개발

- [Red & Blue]보라티알, 오염수 방류 중단되자 '소금 테마' 주도

- [아티스트 연합군 3자동맹]'유증대금 유입' 자본잠식 해소, 흑자 전환 가능성은