[LG화학 바이오는 지금]'그룹 미래 여기에' 아베오로 이룬 1조 외형 '벌크업'①배터리 사업 분사 후 성장동력, 5년 간 2조 R&D 투입 예고…확장전략에 올인

최은수 기자공개 2024-03-11 07:52:51

[편집자주]

LG그룹의 40년 바이오 집념은 제미글로와 팩티브라는 국산신약을 만들어낸 저력으로 인정받는다. 그러나 신약은 쉽지 않은 길, LG그룹 역시 붙였다 떼었다 하는 부침을 겪었다. 그리고 LG화학 품에 다시 안착한 지 7년, 처음으로 매출 1조원을 만들어 낸 성과로 시장의 관심을 한몸에 받고 있다. 국산신약 1호라는 타이틀을 넘어 '빅바이오텍'이 된다는 의지가 엿보인다. 주력 전략은 '항암신약', 퀀텀점프를 위해 예열 중인 LG화학 바이오의 현재를 더벨이 들여다봤다.

이 기사는 2024년 03월 07일 07:57 thebell 에 표출된 기사입니다.

일단 작년 7000억원을 들여 미국 바이오텍 아베오파마슈티컬스를 인수한 게 외형 확대에 주된 영향력을 미쳤다. 매출 1조원대를 가뿐하게 넘어서면서 에너지솔루션 분사 이후 '넥스트'를 책임질 기대주로 바이오 사업을 겨냥하고 있다.

◇그룹 미래만들 첫 고지 '빅바이오텍' 외형 확장 전략

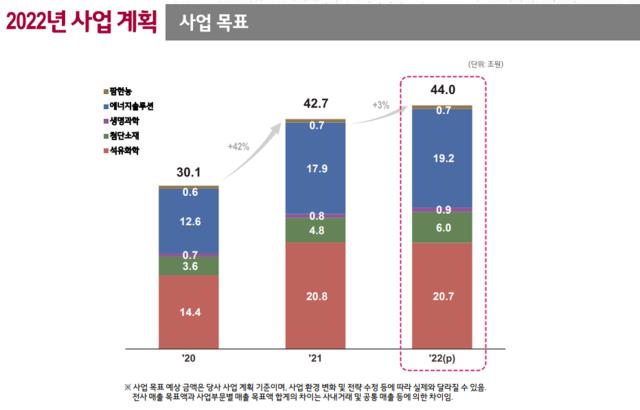

LG화학은 2023년부터 사업 계획에서 '에너지솔루션'을 제외한 사업 목표를 시장에 공개하고 있다. 에너지솔루션이 추가 성장과 자금조달을 목표로 2022년 물적분할을 통해 IPO를 단행한 걸 고려한 행보다.

LG화학 입장에선 에너지솔루션 분사와 IPO로 2조원이 넘는 현금을 손에 쥘 수 있었다. 그러나 이는 자연스럽게 LG화학 연매출의 40% 이상을 차지하던 에너지솔루션을 이을 '차기 기대주'에 대한 의문으로 연결됐다.

LG그룹은 몇 년 전부터 시장에 에너지솔루션을 이을 차세대 성장동력으로 ABC를 꼽았다. 인공지능(AI), 바이오(BIO), 친환경(Cleantech)의 약자다. 직전 3년 간 바이오 R&D에만 8000억원 넘게 투입했고 향후 5년 간 2조원 이상을 쏟아부을 것을 공식화한 것도 이와 관련이 있다.

다만 이 것만으론 시장의 의구심을 완전히 걷어내긴 쉽지 않았다. 앞서 LG화학이 바이오 사업을 두고 몇 차례 전략 변경을 단행했던 '전과'가 있던 것도 영향이 있다. 무엇보다 바이오가 아직 그룹의 미래를 걸 '체급'으로 크지 못했단 점도 문제였다.

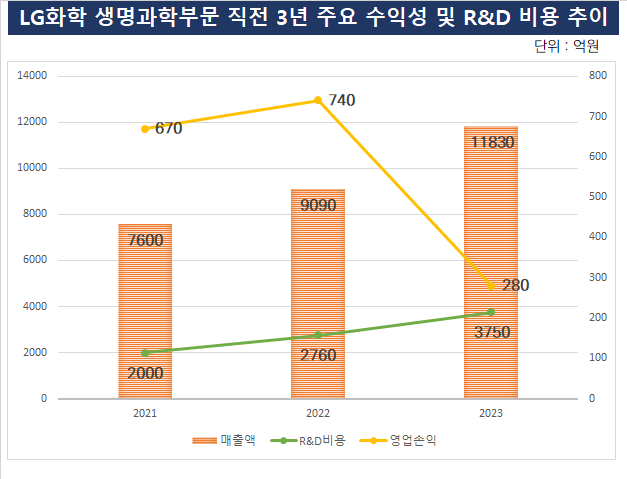

2022년 기준 생명과학부문의 매출액은 9000억원가량이다. 외형 자체만을 놓고 보면 국내 다른 어떤 바이오 업계 경쟁자와 견줘도 뒤지지 않는다. 더불어 국내에서 바이오가 꾸준히 '핫'한 영역인 점도 가점을 줄 요인이다. 그러나 한 해에만 40조원이 넘는 매출을 내는 LG화학 안에서 보면 기여도가 채 3%에도 미치지 못했다.

국내 2위 대기업의 미래전략으로 이야기하자니 인오가닉 전략(M&A)으로 확보한 팜한농과 비교해도 퍼포먼스 측면에서 압도적 우위에 서지 못했다. 아무리 바이오가 '포텐셜'이 핵심이라고 해도 LG화학의 바이오는 오랜 시행착오 끝에 이제야 자생 단계에 들어섰다는 평가를 받았을 뿐이다.

자체 역량만으로 시장의 시각과 현실의 간극을 메우긴 어려운 상황에서 무작정 드라이브를 걸순 없다. 무주공산에서 기대감만 부추기는 건 대기업의 격과 맞지 않다. 아베오 인수를 단행하면서 LG화학의 새로운 행보가 시작된 건 이러한 시선 그리고 합리화 할 기반을 의식했다고 볼 수 있다.

◇"2030년까지 2조 매출 목표", 혁신신약 중심으로 확장전략

지난해 팜한농이 매출액 측면에서 제자리걸음을 걷는 사이 생명과학부문은 아베오를 인수한 효과를 톡톡하게 누렸다. 작년 처음으로 매출 1조원 고지를 넘어섰다. 더불어 2022년 불과 몇백억원 차이에 불과하던 팜한농과 생명과학부문 매출 격차는 작년 들어 5000억원 가까이 벌어졌다.

팜한농이 예상 대비 기대에 미치지 못한 사업성과를 낸 것도 영향을 줬다. 그러나 신장암 3차 치료제 '포티브다' 상업화에 성공한 아베오의 매출이 아직 만개하기 전인 걸 고려하면 앞으로 간극은 더욱 커질 것이란 전망에 힘이 실린다.

고민도 있다. LG화학이 아무리 대기업이라 해도 매년 수천억원의 바이오 R&D를 감당하려면 어느 정도 사업 효율화가 필요하다. 사실무근이라고 공식입장을 내긴 했지만 필러를 포함한 에스테틱 라인업과 사업부 매각 이슈가 끊임없이 대두되는 것도 이 때문이다. 이 작업은 지난해 초 LG화학이 삼정KPMG를 주관사로 선정해 진단사업부문 매각 작업을 추진한 것에 대한 연장선으로 보인다.

하지만 LG화학 내부에서 1000억원에 가까운 매출을 내는 사업부를 또 다시 정리하는 부분에 대해선 부담이 되는 상황이다. 빅바이오텍을 가늠하는 매출액 1조원의 '상징성'이 흔들려선 안 된다는 명분도 대두된다. 결국 일단은 '외형확장'에 초점을 둔다는 얘기다.

업계 관계자는 "LG화학이 바이오 혁신신약을 향해 달리는만큼 비주력자산 정리는 언젠가 진행할 것"이라며 "지금은 일단 미래 성장동력을 지탱할 '스케일'을 만드는 데 주력할 것으로 보인다"고 말했다.

현재 LG화학은 포티브다의 상업화 연착륙 시기를 2027년으로 잡았다. 이 때 예상되는 아베오의 매출은 약 4500억원 정도다. 10조원 규모의 글로벌 통풍 시장을 노리는 티굴릭소스타트의 상업화 성패를 가늠할 분기 역시 2027년 전후로 예고하고 있다.

여기에 LG화학이 자체적으로 진행하는 두경부암, 고형암 등을 후속 파이프라인으로 확립해 후기 임상도 진행 중이다. 이 모든 퍼즐이 계획대로 완성되면 수 년 안에 매출 2조원을 일으키는 빅 바이오텍으로 거듭날 수 있다는 계산이다.

LG화학 관계자는 "R&D 비용으로 연간 수 조원을 베팅하는 글로벌 빅파마와 비교하면 투자 규모나 성과가 부족하지만 의미 있는 결과를 만들어내기 위한 역량을 쌓고 있다"며 "내부적으로 2030년을 기점으로 신약 파이프라인으로 2조원 매출을 목표로 삼는다"고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- 경남제약 품는 휴마시스, 유통네트워크·진단키트 '시너지'

- [Company Watch]글로벌텍스프리, 프랑스 자회사 '적자 전환'

- [Red & Blue]'주목도 높아지는 폐배터리' 새빗켐, 침묵 깨고 반등

- [HLB '리보세라닙' 미국 진출기]시장 우려 불식 나선 진양곤, 갑자기 마련된 기자회견

- 효성화학 특수가스 사업부, '경영권 지분 매각'으로 선회

- 한양, 만기도래 회사채 '사모채'로 차환한다

- 동인기연, 'GS 출신' 30년 베테랑 전호철 상무 영입 '성장 방점'

- 에스트래픽, 적자 '일시적 현상'... 2분기 수익개선 기대

- [Company Watch]'자회사 회생신청' 투비소프트, 성과 없는 신사업

- '크라우드 펀딩' 와디즈, '테슬라 요건' 상장 추진

최은수 기자의 다른 기사 보기

-

- [HLB '리보세라닙' 미국 진출기]시장 우려 불식 나선 진양곤, 갑자기 마련된 기자회견

- [HLB '리보세라닙' 미국 진출기]허가 불발, CRL 수령…진양곤 회장 "리보세라닙 문제 아냐"

- [베일 벗은 통합 셀트리온]셀트리온, 짐펜트라가 신약? 혁신신약 '오픈이노베이션' 말곤 답없다

- [HLB '리보세라닙' 미국 진출기]아바스틴 왕위 잇는 '간암 타깃' 올인, '병용'으로 길 열었다

- 유한양행, '넥스트 렉라자 찾아라' 기술교류 활발

- [이오플로우 '인슐렛' 소송 청신호]이오플로우, 골리앗과 미국 대결 우위…빅딜 불씨 되살린다

- 뉴라클사이언스, 상장·M&A 옵션 건 '프리 IPO' 유치

- [thebell note]바이오 '스타 애널리스트 CFO 시대'의 일몰

- 대웅제약, 편두통 보톡스 '플라시보' 부담에도 3상 간다

- [베일 벗은 통합 셀트리온]통합 후 첫 실적, 역대 최대 매출? 착시효과 해소는 '아직'