[시스템 반도체 IPO 점검]'토종' AI 반도체 리벨리온, FI 허들 넘을수 있나⑤기술력으로 시리즈B 8800억 밸류 '인정'…'미래가치 입증+RCPS 전환' 과제

윤진현 기자공개 2024-03-26 13:50:46

[편집자주]

기업공개(IPO) 시장에서 '시스템 반도체'가 핫 키워드로 부상하고 있다. AI용, 차량용 반도체 등 최첨단 기술 수요가 점차 늘어난 영향이다. 이에 시스템 반도체 기업들이 적극적으로 연구 개발비를 늘려 잡으며 기술력을 선점하고자 노력하고 있다. 시스템 반도체 패권 경쟁을 위해 자본시장을 찾을 수밖에 없는 구조다. 더벨이 시스템 반도체 IPO 대기 주자들의 전략을 점검해보려 한다.

이 기사는 2024년 03월 22일 14:26 thebell 에 표출된 기사입니다.

리벨리온은 대부분의 스타트업과 마찬가지로 시리즈 투자를 받아 기업가치를 키웠다. 지난해 연말 단행한 시리즈B 투자 당시 8800억원의 밸류를 인정받았다. 아직 매출액이 마땅히 없는 자본잠식 상태인 만큼 외부 투자를 적극 유치했다.

즉 미래가치를 설득하는 건 물론, 재무적 투자자(FI)와의 협의 과정도 IPO 과제로 분석된다. 투자 유치 과정에서 발행한 상환전환우선주(RCPS)는 총 6종에 달한다. 이는 리픽싱 조항이 붙어 회계상 부채로 분류돼, FI들과 협의 끝에 상장 전 전환하는 게 일반적이다.

◇시리즈B 당시 예상 밸류 8800억…기술력 '강점'

리벨리온은 지난해 12월 시리즈B 투자까지 마무리했다. 이에 따라 관련 업계에서는 IPO 채비에 나설 대기 주자로 보고 있다. 시리즈B 투자 유치액은 약 1650억원이다. 투자액을 고려한 기업가치는 약 8800억원으로, 2022년 진행된 시리즈A 투자 당시 기업가치(3800억원)와 비교해 3배 가까이 증가한 수준이다.

상황이 이렇자 IB 업계에선 리벨리온과 선제적 관계 형성에 주력하고 있다. 리벨리온이 국내 주요 AI 반도체 기업으로 거론되는 탓이다. 리벨리온은 AI 반도체 설계(팹리스) 전문 기업이다.

AI 서비스를 개발하고 제공하기 위해서는 꼭 필요한 게 바로 이 AI 반도체다. 그래픽처리장치(GPU) 관련 기업 엔비디아를 제외하곤 선발주자들이 거의 없어 공급자 우위가 큰 시장으로 여겨진다. 업계 1위를 따라잡기 위한 수많은 글로벌 기업들이 치열하게 경쟁 중인 이유다.

리벨리온은 기존 CPU와 GPU보다 뛰어난 속도를 갖춘 AI칩을 개발하는 데 집중하고 있다. 2020년 창업 후 1년 만에 아이온(ION)칩을 개발한 데 이어, 최근 KT와 협업 끝에 아톰 개발에 성공했다.

현재는 삼성전자와 함께 대규모 언어모델 맞춤형 AI반도체인 리벨을 개발하고 있다. 매개변수 10000억개의 AI모델을 추론해 낼 수 있는 이 기술이 향후 리벨리온 실적에 높은 비중을 미칠 것으로 전망된다.

기술성과 성장 가능성에도 해결 과제는 남아있다. 사업 개화가 이제 막 진행되고 있는 만큼 진입장벽 역시 높다. 국내 증시는 물론이고 외국 증시 역시 AI 반도체의 상장 사례가 많지 않다.

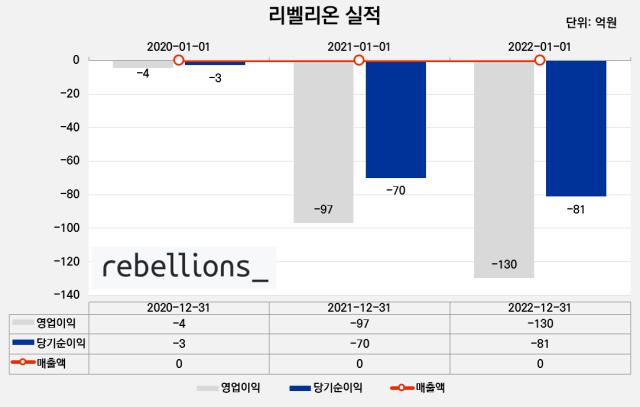

이에 리벨리온의 상장 파트너도 허들에 대한 고민이 필요하단 반응이 나온다. 우선 지난해에 들어 매출액이 잡힌 것으로 전해졌다. 그간 매출액이 전무해 자본 잠식 상황이었다. 중소벤처기업 현황정보시스템상 2022년 12월 31일 결산 실적 기준 130억원의 영업적자와 81억원의 당기순손실을 기록했다.

국내외 벤처기업이 모험자본을 유치하는 보편적인 형태다. 다만 K-IFRS(한국국제채택회계기준)상 RCPS는 대부분 리픽싱(전환가액 조정, Refixing) 조항이 있어 변동성을 가진 것으로 보고 부채로 보도록 규정한다.

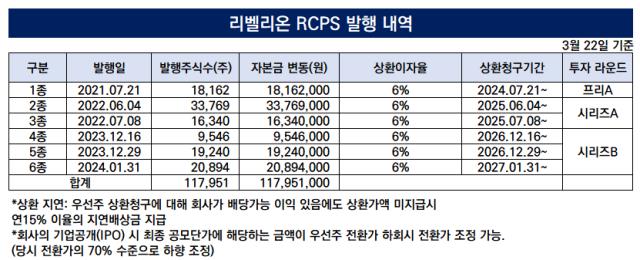

이날(22일) 기준 리벨리온은 총 11만7951주의 RCPS를 보유했다. 이는 전체 주식수(24만7891주)의 50%에 육박하는 수준이다. 2021년부터 올 1월 31일까지 RCPS 6종을 발행한 결과다. 외부 투자금 유치가 이어지면서 RCPS 역시 점차 불어났다. 이 RCPS는 공통적으로 발행일로부터 3년 후 상환 요청이 가능하다.

IPO 공모단가가 우선주 전환가를 하회하면 전환 비율을 조정한다는 리픽싱 조항 역시 달렸다. 이 경우 전환가의 70%에 해당하는 금액으로 조정해야만 한다. 즉 전환우선주 공정가치 평가액은 부채로 분류될 전망이다.

다만 IPO를 추진하는 기업들은 투자자들과 협의를 통해 RCPS를 보통주로 전환하는 게 일반적이다. 결국 시장 참여자에게 기업의 미래가치를 설득하는 건 기본이고, FI들의 동의 역시 넘어야 할 산이다. 주요 FI들로는 KT그룹, KDB산업은행, SV인베스트먼트, IMM인베스트먼트, 파빌리온캐피탈, 카카오벤처스 등이 거론된다.

IB 업계 관계자는 "기술력과 성장성이 충분하지만 상장 난이도는 높은 편"이라며 "비교기업이 거의 없는데다 회사 미래 가치를 설득하는 과정 역시 과제에 속한다"고 밝혔다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 경남제약 품는 휴마시스, 유통네트워크·진단키트 '시너지'

- [Company Watch]글로벌텍스프리, 프랑스 자회사 '적자 전환'

- [Red & Blue]'주목도 높아지는 폐배터리' 새빗켐, 침묵 깨고 반등

- [HLB '리보세라닙' 미국 진출기]시장 우려 불식 나선 진양곤, 갑자기 마련된 기자회견

- 효성화학 특수가스 사업부, '경영권 지분 매각'으로 선회

- 한양, 만기도래 회사채 '사모채'로 차환한다

- 동인기연, 'GS 출신' 30년 베테랑 전호철 상무 영입 '성장 방점'

- 에스트래픽, 적자 '일시적 현상'... 2분기 수익개선 기대

- [Company Watch]'자회사 회생신청' 투비소프트, 성과 없는 신사업

- '크라우드 펀딩' 와디즈, '테슬라 요건' 상장 추진

윤진현 기자의 다른 기사 보기

-

- [IPO 모니터]'분기 최대 실적' 오아시스, 상장 재개 '청신호'

- [Company & IB]신한증권, 현대해상 주관 '물꼬'…커버리지 확장 통했다

- 박종문호 삼성증권, '어닝서프라이즈' 배경은

- [IB 풍향계]'속타는' 기대주들...거래소 '늦장 인사'에 상견례 아직

- [IPO 모니터]기술특례 트랙 밟는 럭스로보, 상반기 예심청구 '무게'

- [thebell note]SK증권의 'KPI' 난맥상

- [Korean Paper]'6월 vs 9월' 기재부 외평채 등판 시점에 쏠리는 눈

- [IB 풍향계]"AI 키워드 잡자"…IB들의 '이유있는' 영업 경쟁

- [Korean Paper]'7.4조' 조달계획 도로공사, 공모 달러채로 '신호탄'

- [IPO 모니터]메가존클라우드 RFP 마감 'D-3'...제안서 몸값 4조 '유력'