[금융 人사이드]이석태 우리금융저축은행 대표, 실적 턴어라운드 최대 과제인수 3년 만에 세번째 대표 선임, 안정적 성장 도모

김경찬 기자공개 2024-03-26 12:59:54

이 기사는 2024년 03월 25일 15시14분 thebell에 표출된 기사입니다

◇ 인수 후 두 번의 대표 교체…'전략통' 내세워 턴어라운드 나서

이석태 전 우리은행 국내영업부문장이 지난 22일 우리금융저축은행 신임 대표로 공식 취임했다. 앞서 우리금융저축은행은 지난 21일 이사회와 주주총회를 열고 이석태 대표 선임 안건을 통과시켰다.

영업 부문에서는 지난 2022년 우리은행 영업총괄그룹 부행장을, 지난해 국내영업부문장 겸 개인그룹장을 역임하는 등 영업전략 추진과 고객 기반 확대 성과를 인정받아 우리금융저축은행의 안정적 성장을 이끌어 갈 적임자라는 평가를 받고 있다. 지난해에는 우리은행장 최종 후보 2인에 오르기도 했다.

우리금융저축은행은 우리금융지주에 편입된지 약 3년 만에 세 번째 대표이사를 맞이하게 됐다. 지난 2020년 12월 우리금융지주로 편입되고 기업금융 전문가인 신명혁 전 대표가 부임했으나 2년의 임기를 마치고 연임에 실패했으며 리스크관리 전문가로 꼽힌 전상욱 전 대표는 임기 1년을 남긴 채 대표이사직에서 물러나게 됐다.

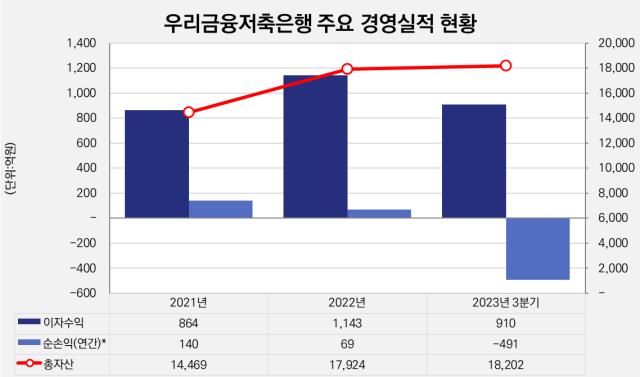

이번 대표이사 교체는 임종룡 우리금융그룹 회장의 ‘지주는 전략, 영업은 자회사’라는 경영방침에도 부합하는 인사로 해석된다. 신명혁 전 대표는 지난 2021년 순이익 140억원을 기록해 전년 대비 26% 개선된 실적을 기록했지만 2022년에는 69억원으로 절반 아래 감소했다. 전상욱 전 대표는 지난해 순손실 491억원을 기록하며 적자 전환했다. 금융지주 계열 저축은행 전반적으로 손실을 면하지 못했지만 대표이사가 중도 교체된 곳은 우리금융저축은행이 유일하다.

이석태 대표는 취임사를 통해 "부동산 시장 익스포저는 금융시장까지 전이되고 국내 경기 회복은 지연돼 저축은행 시장은 자산 및 이익 감소로 어려운 상황을 맞이하고 있다"며 "눈앞에 놓인 문제부터 빠르게 풀어가며 우리금융저축은행이 턴어라운드하는 데 역량을 발휘해야 할 때"라고 강조했다.

◇ '마이너스' 수익성 지표 기록…내실성장 중점 영업 전개

이석태 대표는 어려운 경영환경에서 영업력을 강화하고 수익성, 건전성 등 주요 경영지표를 개선해야 하는 과제를 안고 있다. 이석태 대표는 '리빌드업 프로젝트(Re-Build Up Project)'를 제시하면서 5가지 영업 방향으로 △체질 개선을 통한 견고한 성장 기반 구축 △리스크관리에 중심을 둔 내실성장 영업 △그룹 시너지를 통한 고객기반 확장 △디지털 경쟁력 강화를 위한 독자 시스템 확보 △스피드와 소통경영 등을 추진해나갈 계획이다.

수익성을 나타내는 ROA(총자산순이익률)와 ROE(자기자본순이익률)는 모두 마이너스(-)를 기록했다. 우리금융저축은행의 ROA는 지난해 3분기 –1.65%를 기록해 전년말 대비 2.06%포인트 하락했으며 ROE는 –12.50%로 15.55%포인트 하락했다.

건전성 지표도 다소 악화됐다. 지난해 3분기 연체율은 4.16%로 전년말 대비 0.19%포인트 상승했다. 고정이하여신(NPL)비율은 2.86%로 전년 동기 대비 0.18%포인트 상승했으나 전년말 대비로는 0.11%포인트 하락했다.

고정이하분류여신은 고정, 회수의문과 추정손실을 합한 것으로 총여신 대비 비율이 낮을수록 저축은행의 건전성이 양호하다는 것을 의미한다. 우리금융저축은행의 고정이하분류여신은 지난해 3분기 450억원으로 1분기에 705억원까지 늘어났지만 255억원을 줄이면서 전년보다 부실 자산을 줄여나가고 있다.

우리금융저축은행의 총자산은 꾸준한 증가세를 보이고 있다. 지난해 3분기까지 총자산은 1조8202억원으로 2020년 이후 6236억원 증가했다. 총수신은 1조5475억원을 기록해 4838억원 증가했으며 총여신은 1조5722억원으로 5430억원 증가했다.

이석태 대표는 영업 뿐만 아니라 디지털 경쟁력 강화에도 나선다. 우리금융저축은행은 지난달 조직개편을 통해 디지털/IT본부로 개편하고 산하에 기존 디지털혁신부와 정보지원부를 두고 있다.

우리금융저축은행은 지주 편입 후 디지털본부를 신설하고 디지털전략부와 정보지원부를 운영하면서 디지털 강화를 본격 추진했다. 2022년에는 개인영업본부와 통합해 디지털영업본부를 두고 디지털영업전략부를 운영했다. 지난해 리테일디지털본부로 개편하고 IT본부를 신설했으며 올해는 디지털과 IT를 통합 개편했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [교보생명 SBI저축 인수]SBI홀딩스, '경제적 권리' 70% 합의…실속 챙겼다

- [KT 리빌딩]멈춰선 계열사 늘리기, 이제는 내실 다지기 '집중'

- [i-point]크라우드웍스, '인력양성바우처 지원사업' 공급

- GS칼텍스·현대백 회사채 최저금리…'크레딧 안정성' 부각

- [i-point]큐브엔터, 소속 걸그룹 '아이들' 컴백 확정

- [NPL 자금조달 리포트]대신F&I, 공격적 투자에 단기조달 확대…NPL 매입 '적기 대응'

- [교보생명 SBI저축 인수]1위 저축은행 PBR 0.95배, 상상인그룹은 '난색'

- [Policy Radar]금융당국, SKT 사태 '비상대응본부' 구성

- [은행경영분석]농협금융, 예대업 약화…낮아진 비은행 기여도 '설상가상'

- [여전사경영분석]우리금융캐피탈, 대손비용 부담 확대로 실적 개선 제동

김경찬 기자의 다른 기사 보기

-

- [여전사경영분석]우리금융캐피탈, 대손비용 부담 확대로 실적 개선 제동

- [교보생명 SBI저축 인수]SBI저축 김문석 체제 그대로, 교보생명과 시너지 방안은

- BNK캐피탈, 소매 연체 확대에 아쉬운 순익 '뒷걸음'

- 하나캐피탈, 올해도 이어진 영업 부진…수익성 회복 '위안'

- JB우리캐피탈, 2540억 목표 순항…실적 견인한 포트폴리오는

- [MG캐피탈은 지금]'숙원 과제' 신용등급 상향 초읽기, 재도약 '신호탄' 될까

- 현대커머셜, 고수익 자산 대손비용 확대에 실적 '주춤'

- 신한캐피탈, 추가 충당금 규모 줄여 분기 흑자 전환

- [교보생명 SBI저축 인수]1위 저축은행 매각 소식에 업계 '술렁', 다른 일본계 동향은

- [컨콜 Q&A 리뷰]BNK금융 "순이익 목표치 낮춰도 주주환원 계획 이행 가능"