[보험사 IFRS17 조기도입 명암]메트라이프, 킥스비율 경과조치 미적용 '자신감' 비결은변액·보장성보험 중심 포트폴리오로 가용자본 확대·요구자본 방어

김영은 기자공개 2024-04-01 12:42:31

[편집자주]

보험업은 호황기를 맞은 것일까. 최근 저PBR주에 대한 재평가 논의가 활발해지면서 보험사 주가가 신고가를 갈아치우고 있다. 보험사 자본과 순이익 극대화로 주가도 힘을 받고 있다. 그러나 실질 자본이 늘고 수익이 불어난 것은 아니라는 지적이 나온다. IFRS17 도입에 따른 K-ICS 비율 개선 결과라는 평가다. 오히려 미래 이익은 당겨 쓰고 리스크는 이연하는 것이란 해석도 나온다. 킥스비율 개선과 맞물린 각 보험사별 자본 이슈를 점검해 본다.

이 기사는 2024년 03월 26일 07:49 THE CFO에 표출된 기사입니다.

변액보험과 보장성 보험 중심의 포트폴리오가 지급여력비율 상승에 영향을 미쳤다. 오랫동안 주력상품이던 변액보험이 가용자본 증가세를 이끌었다. 또한 보장성 보험 비중이 커 저축성 보험을 보유하던 보험사와 달리 요구자본 증가를 방어했다.

◇킥스 비율 300% 상회하자 경과조치 미도입

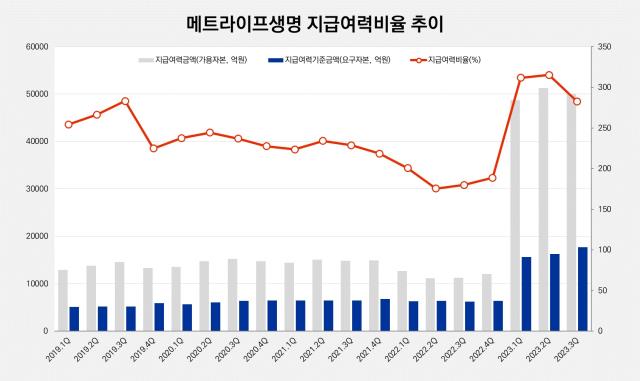

최근 5년간 메트라이프의 지급여력비율은 점진적으로 하락하는 모습을 보였다. 2019년 3분기 283.07%로 고점을 찍고 2019년말 224.87%, 2020년말 227.58%, 2021년말 218.45%로 200% 대를 웃도는 수준을 유지했다.

이후 2022년 2분기 지급여력비율이 175.59%까지 내려가며 금융당국이 권고한 안정권 기준인 200%대 아래로 떨어졌다. 당시 금리상승의 영향으로 자본항목에 포함되는 기타포괄손익누계액이 감소함에 따라 지급여력금액(가용자본)도 줄어든 탓이다.

그러나 2023년 IFRS17 및 신지급여력제도 도입 후 지급여력비율이 급격하게 올라갔다. 2022년말 지급여력비율이 188.83%에서 2023년 1분기 311.71%로 122.88%포인트 증가했다.

이후 지급여력비율은 2분기 315.33%까지 올랐다가 3분기 282.42%로 하락했다. 그럼에도 2023년 3분기 경과조치 적용 전 기준으로 생보사 중 라이나생명(317%) 다음으로 높은 지급여력비율을 기록했다. 다음으로 KB라이프생명보험(276.96%), 에이아이에이생명보험(233.98%), 삼성생명(220.51%) 순이다.

금융당국은 신지급여력제도 도입 후 건전성 악화에 대비하기 위해 보험사 별로 경과조치 적용을 허용했다. 시가평가로 인한 지급여력금액 감소, 위험액 증가 등의 효과를 대신 최대 10년 경과기간을 두고 점진적으로 인식하도록 했다.

메트라이프는 높은 킥스비율을 유지하고 있어 경과조치를 별도로 적용하지 않고 있다. 메트라이프 관계자는 "가용자본이 충분하여 KICS비율이 300% 내외를 유지하고 있기 때문에 경과조치에 대한 필요성이 없다"라고 말했다.

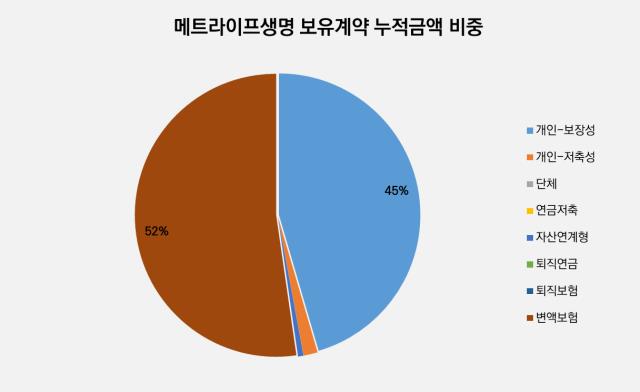

◇보유금액의 98%가 변액·보장성 보험

지난해 메트라이프의 지급여력비율이 급증한 원인은 요구자본과 가용자본이 모두 증가한 가운데 가용자본의 증가율이 높았기 때문이다. 가용자본은 2022년말 1조2075억원에서 2023년 1분기 4조8757억원으로 303.78% 증가했다. 요구자본은 6394억원에서 1조5642억원으로 144.64% 증가했다.

변액보험 중심의 포트폴리오가 가용자본 증가를 이끌었다. 이전에는 변액보험에 대하여 보증준비금만 적립했으나 킥스 비율 전환 이후에는 변액보험의 모든 현금흐름을 공정가치로 평가하면서 가용자본이 증가했다.

메트라이프는 2003년 변액유니버셜보험을 출시한 후 지속적으로 변액보험을 주력 상품으로 판매해 왔다. 2023년 3분기 기준 메트라이프생명의 변액보험 누적 보유금액은 36조3550억원으로 전체 계정 금액의 52.19%를 차지한다. 누적건수는 68만49건으로 전체 건수(158만545건) 중 43% 수준이다.

보장성 보험 중심 판매로 자본확충 부담도 덜었다. 보장성 보험은 저축성 보험과 달리 만기가 되더라도 보험사가 돌려줘야 할 환급금이 없어 부채로 인식되지 않어 요구자본 증가를 방어할 수 있다.

메트라이프는 변액보험 다음으로 보장성 보험 상품 비중이 높다. 2023년 3분기 보장성 보험 누적 보유금액은 31조6187억원으로 전체 계정 금액의 45.39%에 달한다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- ICTK, 일반청약 경쟁률 1108대1 '증거금 5.4조'

- [Company Watch]인적분할 나선 서진시스템, 신설법인에 ESS사업 배정

- 골리앗에 맞선 이오플로우, '인슐렛' 소송전 청신호

- [Red & Blue]지투파워, 한수원 체코 원전 수주시 납품 기대감

- 공모 시총 3000억 육박한 ICTK, 기관투자가 '웃음꽃'

- [CVC 톺아보기]'카카오' 계열 편입 '기폭제', 그룹 지원 속 폭풍 성장

- 두산건설, '반도체 메가 클러스터' 수혜 단지 분양

- [코스닥 리빌딩 리포트]1000억 CB 공수표 날린 퀀타피아, 공개매각 추진

- 올리패스 잠재 대주주 사내이사로…수익성 확보 총력

- '대유타워 매각' 대유위니아, 새 원매자 찾기 시동

김영은 기자의 다른 기사 보기

-

- [한화생명 글로벌 은행업 도전기]해외 진출 주역 김동원 사장, '인도네시아' 선택한 이유

- [한화생명 글로벌 은행업 도전기]김승연 회장의 못다 이룬 꿈…30년 만의 결실

- [보험사 해외사업 점검]미래에셋생명, 방카슈랑스 사태에 베트남 법인 '재정비'

- [보험사 해외사업 점검]삼성화재, 인오가닉 전략 통한 영국…중국은 고민

- [보험사 해외사업 점검]DB손보, 미국 이어 동남아 확장 '잰걸음'

- [보험사 해외사업 점검]교보생명, 국내 과제 산적해 해외 진출 '안갯속'

- [보험사 해외사업 점검]한화생명, 은행업 진출…정체된 인니 법인 활기 띨까

- [보험사 해외사업 점검]김동원 한화생명 사장, 인니 확장 승부수…경영 역량 '시험대'

- 이복현 금감원장 "현안 대응 후 공직 마무리하겠다"

- [보험사 해외사업 점검]삼성생명, 성장 느린 태국법인…자산운용 투자 '속도'