[기업집단 톺아보기]KCC글라스, 현대차 기반 안정적 수익 창출 지속자동차 유리 의존도 80%, 작년 영업이익률 5.7%

박기수 기자공개 2024-04-16 08:17:07

[편집자주]

사업부는 기업을, 기업은 기업집단을 이룬다. 기업집단의 규모가 커질수록 영위하는 사업의 영역도 넓어진다. 기업집단 내 계열사들의 관계와 재무적 연관성도 보다 복잡해진다. THE CFO는 기업집단의 지주사를 비롯해 주요 계열사들을 재무적으로 분석하고, 각 기업집단의 재무 키맨들을 조명한다.

이 기사는 2024년 04월 05일 07:50 THE CFO에 표출된 기사입니다.

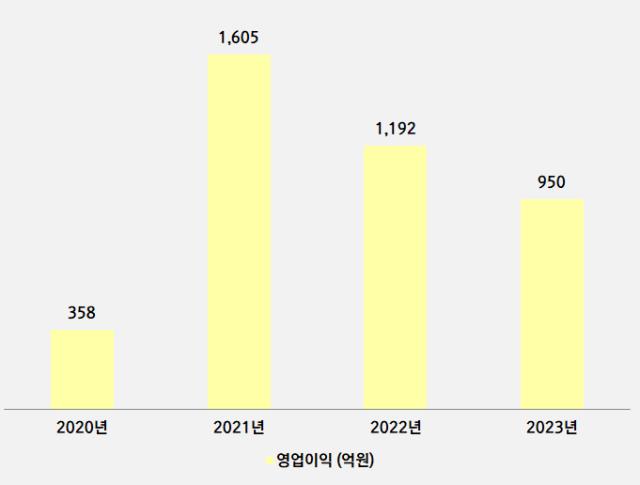

금융감독원 전자공시시스템에 따르면 KCC글라스는 작년 연결 매출 1조6801억원, 영업이익 950억원을 기록했다. 영업이익률은 5.7%다.

2022년 매출 1조4437억원 대비 작년 매출은 16.4% 늘어났으나 영업이익은 20.3% 감소했다. 2022년 영업이익은 1192억원이었다.

KCC는 유리 회사다. 건축용 유리와 자동차용 유리를 생산한다. 이외 홈씨씨, 바닥재 등 인테리어 상품을 유통한다. 매출에서 가장 높은 비중을 차지하는 사업 부문은 유리 제조 사업이다. 그 다음은 타일·마루·대리석 등 인테리어상품을 유통하는 사업이다. 작년 매출 중 유리 제조의 매출은 55%, 인테리어 상품 유통 매출은 33%를 기록했다.

영업이익도 유리 제조 사업에서 많이 발생하는 구조다. 다만 작년에는 유통 사업에서 영업이익이 전사 영업이익을 보조했다. 작년 유리 사업과 인테리어 및 유통 사업의 영업이익은 각각 699억원, 250억원이었다. 2022년에는 유리 사업이 1230억원, 인테리어 유통 사업이 -67억원을 기록했다.

유리 제조 사업 중 건축용 유리의 경우 매출처가 다양하다. 각 매출처가 차지하는 비중도 전체 매출 비중의 1~2%다. 다만 자동차 안전유리의 경우 현대차와 기아의 비중이 약 80%로 의존도가 상당히 높다. 주요 납품처가 글로벌 완성차 업체인만큼 채권 회수도 용이하다. 내수의 경우 매주 목요일에 전자 어음을 지급받고, 수출의 경우 익월 12일에 현금이 지급되는 구조다.

사업 기반이 안정적임과 동시에 유형자산 취득액도 그리 많지 않다. KCC글라스는 작년 유형자산 취득으로 1184억원의 현금을 유출했다. CAPEX 취득으로 매년 1000억원을 소요하고 있는데 이는 매년 기록하는 감가상각비보다 약간 더 많은 수준에 불과하다. 작년 KCC글라스는 929억원의 감가상각비를 기록했다.

매년 발생하는 수익은 이익잉여금에 차곡차곡 쌓이고 있다. 작년 말 연결 기준 KCC글라스의 이익잉여금은 3113억원으로 2022년 말 2670억원 대비 16.6% 늘어났다.

작년 말 연결 부채비율과 차입금의존도는 각각 49.4%, 16.2%로 상당히 낮은 수준이다. 모멘티브 인수 이후 재무 부담이 가중되고 있는 KCC와는 비교되는 대목이다. 순차입금/EBITDA은 작년 0.1배 수준이다. 차입 부담이 매우 가벼운 셈이다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- DS이앤이, 스마트 팩토리 첫발… 증축 공사 준공

- 쌍용정보통신, 1분기 매출 679억·영업손실 31억 기록

- [HLB '리보세라닙' 미국 진출기]진양곤 회장 "할 도리 다 했다, 남은 건 하늘의 뜻"

- [HLB '리보세라닙' 미국 진출기]아바스틴 왕위 잇는 '간암 타깃' 올인, '병용'으로 길 열었다

- 젬백스링크, 포니에이아이로부터 300억 투자유치

- [HLB '리보세라닙' 미국 진출기]K-바이오 모두가 주목한다, 미국 FDA 허가 결정 'D-1'

- [우리투자증권의 부활]'격전지' IB 비즈니스, 우리은행이 '열쇠' 쥐고 있다

- 드림텍, 반도체 모듈 사업 진출…인도서 모듈 양산

- 티에스넥스젠, 뉴로소나 투자로 글로벌 뇌질환 시장 진출

- [Red & Blue]엑스페릭스 품 떠나는 엑스플러스, 신사업 기대감 퍼질까

박기수 기자의 다른 기사 보기

-

- [K-배터리 파이낸스 분석]배터리 3사 재무 한 눈에 보니, 성장의 SK·내실의 삼성

- [IR 리뷰]LG엔솔, 실적발표에 '진심'…스크립트 전문 공개도

- [K-배터리 파이낸스 분석]움츠렀던 삼성SDI, '캐즘' 찾아오자 투자 기지개

- [K-배터리 파이낸스 분석]LG에너지솔루션, 캐즘 버틸 재무 체력 '여유'

- [K-배터리 파이낸스 분석]LG에너지솔루션, 올해 조달 얼마나 할까

- [K-배터리 파이낸스 분석]매출 대비 원재료비 비중, LG엔솔 '60%대 유지'

- [K-배터리 파이낸스 분석]SK온, 원가 개선 좋았던 흐름…캐즘에 다시 발목

- [Financial Index/디스플레이]LGD, 원재료비 부담 심화…고정비 압박도

- [K-배터리 파이낸스 분석]SK이노, 올해도 자금 수혈할까…배당·자산매각 관건

- 하이브처럼 어도어 기업가치 평가해보니 '4400억'