[레버리지&커버리지 분석]이랜드리테일, 차입구조 탈바꿈…만기 장기화 '성공적'②유동성차입금 비중 58%→25%로 축소…"단기사채 정리, 금리 개선 노력"

고진영 기자공개 2025-01-20 08:14:23

[편집자주]

기업의 재무건전성을 종합적으로 살펴보려면 레버리지 지표와 커버리지 지표를 함께 봐야 한다. 전자는 '빚의 규모와 질'을 보여준다. 자산에서 부채와 자본이 차지하는 비중을 비롯해 부채 내 차입금의 비중과 형태 등이 나타난다. 후자는 '빚을 갚을 능력'을 보여준다. 영업활동으로 창출한 현금을 통해 이자와 원금을 상환할 능력이 있는지 확인할 수 있다. THE CFO가 레버리지 지표와 커버리지 지표를 통해 기업의 재무 상황을 진단한다.

이 기사는 2025년 01월 16일 15시40분 THE CFO에 표출된 기사입니다

이랜드리테일의 연결 총차입금은 작년 9월 말 2조3308억원을 기록했다. 리스부채 3184억원을 포함한 금액이다. 리스부채의 경우 별도기준 1조원 수준에서 오르내리고 있지만 연결기준으론 대폭 줄어든다. 매장 세일앤 리스백(매각 후 재임대)을 위해 특수목적법인(SPC)을 세우고 운용리스 계약을 맺고 있는데 이 SPC들이 종속기업으로 분류됐기 때문이다.

이 회사는 앞서 공격적으로 영업을 확장하면서 2016년 2조5000억원 수준으로 확대됐던 총차입금을 2017년 1조5000억원까지 줄였다. 그 해 모던하우스를 6860억원에 팔아 여유자금이 생기자 차입금을 대거 갚았다.

잠시 줄었던 총차입금은 2019년 다시 2조원대로 급증한다. 자사주 매입을 위해 약 4900억원의 대규모 자금이 소요된 데다 리스회계 도입에 따라 2960억원이 리스부채로 반영된 영향이 있었다.

이후로도 천안물류센터, 리츠 지분을 비롯해 비핵심자산을 적극적으로 매각하면서 차입금 감축을 시도했지만 여의치 않았다. 이랜드파크 유상증자에 총 1323억원을 두 차례에 걸쳐 출자했고 추가로 740억원 상당을 대여해주는 등 자금 지출이 계속된 탓이다.

현금성자산 역시 지난해 말 연결 기준으로 568억원까지 줄었다. 2018년만 해도 4800억원에 가까웠지만 그 뒤 추세적 감소세를 보이고 있다. 잉여현금이 부족 탓이다. 이랜드리테일은 배당금을 지급한 후의 잉여현금흐름은 2018년부터 2021년까지 4년 내리 순유출(-)을 나타냈다.

2022년엔 재고자산을 팔고 설비투자와 배당을 줄이면서 잉여현금흐름이 순유입(+)으로 전환했지만 2024년 다시 적자로 돌아섰다. 우선 현금창출력 자체가 약해진 이유가 컸다. 게다가 2년 전 늘었던 영업부채를 갚으면서 운전자본 부담이 뛰었고 마곡 R&D센터 투자부담도 영향을 미쳤다.

총차입규모가 증가한 반면 보유현금은 줄었으니 당연히 순차입금이 늘었다. 작년 9월 말 이랜드리테일의 연결 순차입금은 2조2741억원이다. 1조원대였던 5년 전과 비교해 2배에 이른다.

재무 부담이 이어지면서 최근 한국기업평가는 이랜드리테일 기업신용등급을 BBB+ '부정적'에서 BBB '안정적'으로 내리기도 했다. 나이스신용평가의 경우 등급은 BBB+로 유지했지만 전망을 '안정적'에서 '부정적으로 하향조정했다.

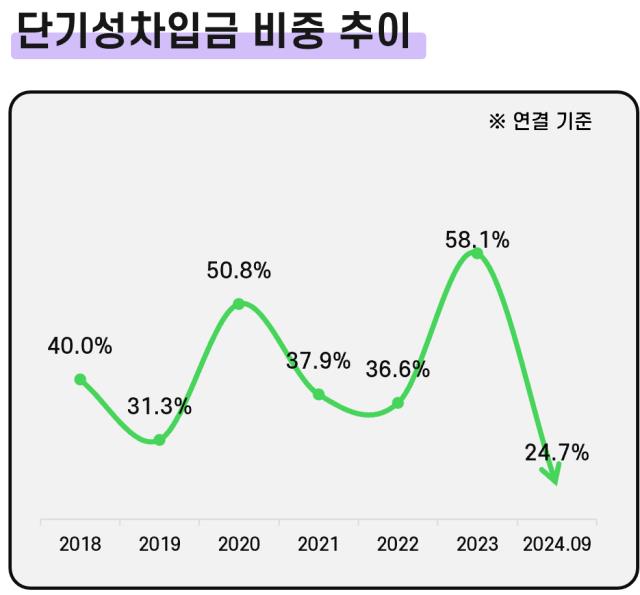

다만 차입규모와 별개로 차입구조는 크게 개선된 상태다. 1년 안에 만기가 돌아오는 단기성 차입금이 작년 9월 말 기준 5746억원으로 계산된다. 전체 차입금의 24.7% 수준이다. 2023년 말 총차입금 2조4000억원의 58%를 넘는 1조4000억원이 단기성이었다는 점을 감안하면 차입구조가 대폭 장기화됐다.

비유동성 차입금의 경우 장기대출이 1조3800억원 수준으로 가장 많고 2400억원 정도는 리스부채로 이뤄져 있다. 신용등급이 기준 밑으로 하락하면 조기지급 사유가 발생하도록 설정된 일부 부채 역시 현재 상환한 상태로 알려졌다.

이랜드리테일 관계자는 "최근 신용등급이 조정되긴 했지만 단기사채 정리를 포함해 예방 차원에서 미리 준비작업을 해왔다"며 "차입금 금리를 더 좋은 조건으로 변경하고 단기차입을 장기차입으로 바꾸는 등 차입구조를 관리하고 있다"고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [변곡점 선 콜마비앤에이치]변화의 마지막 카드, 경영진 교체 '강수' 두나

- [변곡점 선 콜마비앤에이치]속절없는 주가 하락 '트리거', 주가 부양 의지 없었나

- [변곡점 선 콜마비앤에이치]'경영 리스크' 누적, 콜마홀딩스 '책임경영' 본격화

- [i-point]소니드, 부동산·자회사 매각 "유동성 확보·체질 개선"

- [i-point]아이티센클로잇, ‘홈넘버’로 안전한 쇼핑 환경 조성

- [계열사 정리 나선 쌍방울 그룹]퓨처코어 매각 구체화, 그룹 해체 마무리 단계

- [현대차그룹 벤더사 돋보기]지배력 '탄탄한' 유양석 회장, 승계이슈는 '먼일'

- 한화그룹, 미국 대관조직 '컨트롤타워' 만든다

- 우리금융, '회장 3연임 주총 특별결의' 신설…금융권 영향은

- [카드사 글로벌전략 점검]신한카드, 글로벌 4각편대…카자흐, 'JV전환' 덕 봤다

고진영 기자의 다른 기사 보기

-

- [이자비용 분석]한화솔루션, 흑자 전환에도 현금흐름 '빠듯'

- [저평가 시그널: PBR 0.3]한화솔루션, 자본확충 부작용…사업 호조로 반등 모색

- [저평가 시그널: PBR 0.3]상장사 225곳 기준 미달…3년새 5배 늘었다

- [Financial Index/현대차그룹]넘치는 캐시…상장사 '순현금'만 24조

- [Financial Index/현대그룹]그룹이익 29조 '주춤'…완성차 의존도 80% 넘었다

- [Financial Index/현대차그룹]그룹 매출 3년간 120조 늘었다…완성차 50% 점프

- [Financial Index/현대차그룹]배당도 못 살렸다…절반 이상은 TSR 마이너스

- [Financial Index/현대차그룹]PBR도 계열 파워…현대오토에버, 5년 평균 '3배'

- [Financial Index/현대차그룹]날개 단 현대로템, 그룹 ROE 압도…건설·철강은 '시들'

- [재무전략 분석]영업권 '줄손상' 카카오…여전히 3.7조 잔존