[이자비용 분석]한화솔루션, 흑자 전환에도 현금흐름 '빠듯'3년째 FCF 순유출, 누적 6.3조…연간 이자부담 7000억 상회

고진영 기자공개 2025-05-09 08:05:13

이 기사는 2025년 05월 02일 10시34분 THE CFO에 표출된 기사입니다

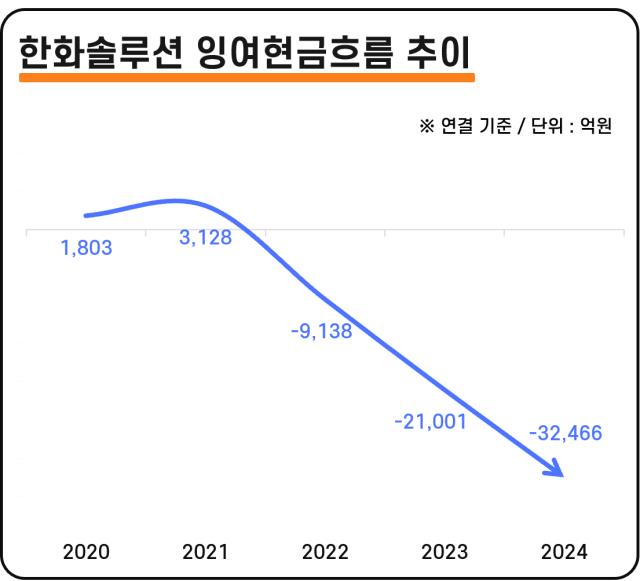

한화솔루션의 연결 잉여현금흐름(FCF)은 지난해로 3년째 순유출(-)을 나타내고 있다. 2024년 말 -3조2466억원을 기록했으며 2022년 이후 연평균 약 2조원, 누적으론 총 6조3000억원에 달하는 잉여현금 적자가 쌓였다. 배당금 지급 후를 기준으로 셈한 수치다.

벌어들인 현금이 남아나지 않는 이유는 영업활동현금흐름을 크게 웃도는 돈을 투자에 쓰고 있기 때문이다. 한화솔루션은 미국 태양광설비 확충을 위해 대규모 투자를 계속해 왔다. 3년간 지출한 CAPEX(설비투자)가 합산 6조8000억원에 육박하는 반면 같은 기간 영업현금은 6500억원 수준에 그쳤다.

한화솔루션은 부족분을 차입으로 충당해 왔다. 2021년 6조원대였던 총차입금이 이듬해 7조7000억원을 넘겼고 작년엔 약 12조9000억원까지 불어났다. 이 가운데 금융권에서 빌려온 돈이 약 9조원, 사채가 약 3조원이다.

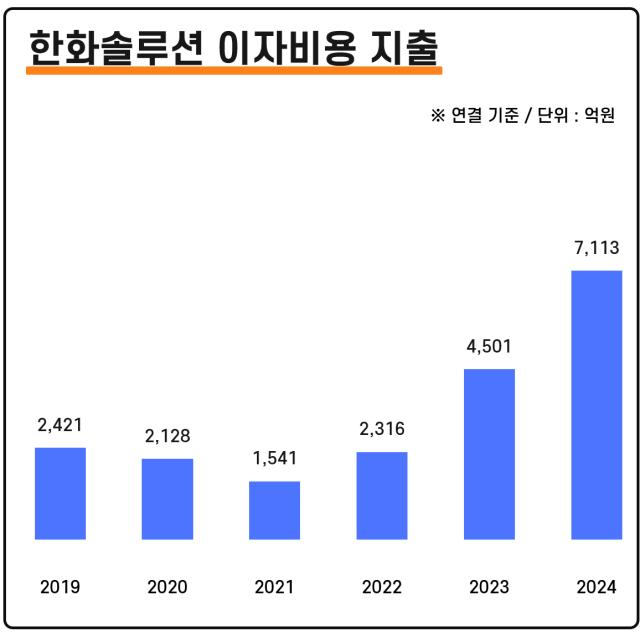

하지만 적극적 조달엔 금융비용 부담이 뒤따른다. 지난해 손익계산서상 이자비용이 5484억원을 기록했다. 여기에 사실상 이자로 봐야 하는 자본화된 차입원가 1200억원, 매출채권처분손실 429억원을 포함할 경우 총 7113억원을 지난해 이자 성격으로 처리했다. 발생일 기준이므로 실제 현금흐름(지급일 기준)상 금액과는 차이가 있지만 잉여현금 적자가 갈수록 커지고 있는 원인이다.

올 1분기 한화솔루션이 영업이익 흑자(303억원) 전환에 성공, 어닝 서프라이즈를 기록하며 실적 턴어라운드가 시작됐으나 당장 재무 개선을 기대하기 어려운 이유도 여기에 있다. 올해 자본화된 차입원가를 제외한 연이자비용은 6800억원에 달할 것으로 추산된다. 영업이익을 내도 연간 순손실을 피하긴 쉽지 않다.

또 현금흐름표에선 자본화된 차입원가가 CAPEX 등에 포함돼 빠져나가면서 잉여현금흐름에 추가적 부담으로 작용할 전망이다. 이 자본화된 이자는 완공 후 감가상각이나 매출원가로 인식돼 다시 순이익을 감소시킨다.

보수적으로 잡아도 연 7000억원 정도를 이자로 써야 한다는 뜻인데 한화솔루션의 EBITDA는 작년 기준으로 연간 4200억원 수준에 불과했다. 올해 사정이 나아진다고는 해도 금융비용 규모를 고려하면 잉여현금 창출을 기대하긴 힘들다.

게다가 신종자본증권에 대한 배당도 있다. 명목은 배당이지만 사실상 이자로 내는 돈이다. 한화솔루션은 지난해 8월 7000억원어치 신종자본증권을 찍었다. 발행 3년 후부터 조기상환을 할 수 있으며 금리는 5.95% 조건이다.

회사가 발행한 신종자본증권의 이자를 금리에 따라 계산하면 연간 417억원 수준이다. 한화솔루션이 작년 초 발행한 공모채 금리가 4%대 수준이니 영구채 이자율이 훨씬 높다. 그런데도 영구채 발행을 선택한 이유는 부채비율 관리를 위한 전략으로 보인다.

한화솔루션은 총 1조6100억원에 상당하는 사채에 대해 별도 부채비율을 300% 이하로 유지하겠다는 재무약정을 체결하고 있다. 2024년 말 별도 기준 부채비율은 87.1%로 조건을 한참 밑돌지만 신종자본증권을 자본이 아닌 부채로 분류할 경우 부채비율이 100% 이상으로 뛴다. 또 앞으로 차입금이 더 증가할 수밖에 없는 상황인 만큼 선제적 관리에 나선 것으로 여겨진다.

회사는 올해 2조원 규모의 CAPEX 집행을 계획하고 있다. 신재생에너지 부문에 1조6000억원, 케미칼 부문 등에 4000억원을 쓴다. 하지만 예상되는 영업현금 규모는 5000억원 수준에 불과하기 때문에 차입을 통해 비용을 메워야 할 가능성이 높다.

업계 관계자는 "올해 영업이익 반등을 감안해도 순손익은 여전히 적자가 예상된다"며 "이자비용, 투자지출 부담으로 현금 부족이 계속되는 중이기 때문에 차입금이 지금보다 1조원은 더 늘어날 수 있다고 본다"고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 인더스트리

-

- [이해진의 복귀, 네이버의 큰 그림]포시마크로 보여준 '빅딜' 성과…글로벌 기업 '한발짝'

- [유증&디테일]셀리드, 최대주주 재원 마련 방안 '지분 매도'

- [대진첨단소재 줌인]줄어든 공모자금, 미국 공장에 90% 투입

- [하이테크 소부장 리포트]원익머트리얼즈·QnC의 흑자, 재고 감축 전략 통했다

- [Red & Blue]후공정 포트폴리오 확대한 ISC "하반기 추가 M&A"

- [Red & Blue]스피어, 특수합금 신사업 모멘텀 부각

- [thebell interview/고피자는 지금]임재원 대표 “인도 흑자전환 목표로 한식 브랜드 론칭”

- [Company Watch]한창, 애물단지 한주케미칼 매각 '눈앞'

- [AACR 2025]미국 클리아랩 인수하는 딥바이오 '매출 다변화' 예고

- [AACR 2025]대웅제약도 항암신약 경쟁 가세 "타깃·속도 자신있다"

고진영 기자의 다른 기사 보기

-

- [이자비용 분석]한화솔루션, 흑자 전환에도 현금흐름 '빠듯'

- [저평가 시그널: PBR 0.3]한화솔루션, 자본확충 부작용…사업 호조로 반등 모색

- [저평가 시그널: PBR 0.3]상장사 225곳 기준 미달…3년새 5배 늘었다

- [Financial Index/현대차그룹]넘치는 캐시…상장사 '순현금'만 24조

- [Financial Index/현대그룹]그룹이익 29조 '주춤'…완성차 의존도 80% 넘었다

- [Financial Index/현대차그룹]그룹 매출 3년간 120조 늘었다…완성차 50% 점프

- [Financial Index/현대차그룹]배당도 못 살렸다…절반 이상은 TSR 마이너스

- [Financial Index/현대차그룹]PBR도 계열 파워…현대오토에버, 5년 평균 '3배'

- [Financial Index/현대차그룹]날개 단 현대로템, 그룹 ROE 압도…건설·철강은 '시들'

- [재무전략 분석]영업권 '줄손상' 카카오…여전히 3.7조 잔존