[밸류업 프로그램 리뷰]피에스케이그룹, 반도체 패키지 장비 외형성장 방점①시장 불확실성 고려, 영업이익률 목표 보수적 책정

김지원 기자공개 2025-05-13 08:41:54

[편집자주]

금융당국은 2024년 1월 상장사 주주가치 제고 독려 및 정책적 지원을 위한 '기업 밸류업 프로그램' 도입을 발표했다. 미국, 일본 등 글로벌 증시 대비 유독 낮은 한국 주식 시장의 밸류에이션을 개선하겠다는 목적이다. 이와 맞물려 많은 상장사들은 대규모 주주 환원책을 내놓는 등 정부 정책에 부응하고 있다. 이같은 움직임을 보이는 종목들의 주가도 눈에 띄게 상승했다. 더벨은 주요 상장사들의 밸류업프로그램에 대해 리뷰해보고 단발성 이벤트에 그칠지, 지속적인 밸류업이 가능할지 점검해 본다. 이 과정에서 코리아디스카운트의 원인이 되는 거버넌스에 미칠 영향과 개선방안을 살펴본다.

이 기사는 2025년 05월 08일 09시01분 thebell에 표출된 기사입니다

양사 모두 수익성을 강화해 꾸준히 양적 성장하는 것을 목표로 잡았다. 반도체 시장 확대 속도에 맞춰 2030년까지 매출 규모를 연평균 10% 이상 키울 계획이다. 매출의 10%는 연구·개발에 투입해 제품 포트폴리오도 다각화한다.

◇매출 연평균 10% 이상 성장 청사진

피에스케이홀딩스는 최근 기업가치 제고 계획을 발표했다. 피에스케이홀딩스는 1997년 1월 코스닥에 상장한 패키징 반도체장비 업체다. 2019년 존속법인 피에스케이홀딩스, 신설법인 피에스케이로 인적분할했다.

피에스케이홀딩스는 반도체 패키지 장비 중에서도 리토그래피 공정 후 잔류 찌꺼기를 제거하는 디스컴(Descum) 장비를 주력으로 생산하고 있다. 주문 생산 방식으로 국내외 반도체 디바이스 제조 업체에 장비를 직접 판매 중이다. 부품과 서비스 매출도 발생하고 있으나 장비 매출 비중이 압도적이다.

우선 목표 설정에 앞서 시장지표를 바탕으로 현황을 진단했다. 피에스케이홀딩스의 5개년 평균 ROE는 19.5%로 반도체·반도체장비 비교기업군(15.2%) 대비 높다. 5개년 평균 PBR은 1.3배로 비교기업군(2.6배) 대비 2배가량 낮아 상대적으로 저평가됐다고 판단했다.

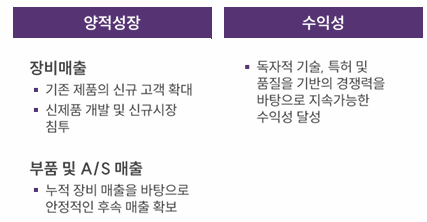

밸류업 목표는 수익성에 기반한 지속가능한 양적 성장으로 잡았다. 2030년까지 매출을 연평균 10% 이상 성장시키고 20% 이상의 영업이익률을 유지하는 것을 목표로 설정했다. 지난해 HBM 수요 확대, 어드밴스드 패키징 시장 성장에 힘입어 연결 기준 40% 넘는 영업이익률을 기록했으나 향후 시장 불확실성을 고려해 목표치를 보수적으로 잡았다.

목표 달성을 위해 기존 제품의 신규 고객 확대, 신제품 개발을 통해 장비 매출을 키울 예정이다. 누적 장비 매출을 토대로 부품 판매, A/S 등을 진행해 후속 매출도 안정적으로 확보하겠다는 계획이다.

구체적으로 신규 공정용 플라즈마 소스(Plasma Source)와 히팅 소스(Heating source)를 출시하고 기술 트렌드를 반영해 제품 포트폴리오를 다각화하겠다고 밝혔다. 전체 매출의 10%를 연구개발에 투입하고 기술 인수를 위해 M&A도 추진할 계획이다.

◇연구·개발 확대…신규 장비 출시 계획

피에스케이홀딩스의 자회사 피에스케이도 같은 날 기업가치 제고 계획을 공개했다. 6년 전 인적분할을 통해 설립된 피에스케이는 반도체 제조용 장비와 부품 사업을 영위하고 있다. 반도체 표면처리장비 중 하나인 감광액 제거기(PR Strip)을 주력으로 생산한다.

피에스케이의 5개년 평균 ROE는 비교기업군(15.2%) 대비 높은 17.7%다. 5개년 평균 PBR은 1.9배로 피에스케이홀딩스와 마찬가지로 비교기업군(2.6배) 대비 낮은 것으로 나타났다.

피에스케이도 기업가치를 끌어올리기 위해 수익성 강화를 통한 양적 성장에 집중하기로 했다. 구체적으로 2030년까지 매출 규모를 연평균 10% 이상 성장시키고 영업이익률을 15% 이상으로 유지하는 게 목표다. 지난해 피에스케이의 연결 기준 영업이익률은 21.1%다.

이를 위해 메탈 에치를 비롯한 신규 장비를 출시해 기술 경쟁력을 강화하고 신규 응용 분야 진입을 위한 장비와 솔루션 개발에 속도를 낼 계획이다. CAPEX 투자의 일환으로 용인반도체 클러스터 부지 매입도 마친 상태다. 향후 피에스케이홀딩스와 함께 해당 클러스터에 입주할 것으로 보인다.

피에스케이그룹 관계자는 "시장 불확실성을 고려해 영업이익률 목표치는 다소 보수적으로 잡았다"며 "용인 반도체 클러스터에서 생산할 장비 컨셉은 아직 정해지지 않았다"고 설명했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- 레이, 창사 이래 첫 1분기 흑자…매출도 신기록

- [i-point]DS단석, 일본 코스모 오일과 SAF용 전처리 원료 납품 계약 체결

- [DS금융그룹 시대 개막]디에스증권 '자본 확충' 효과까지…체질개선 노린다

- [삼성그룹 북미 대관조직 분석]강해지는 트럼프 압박, 늘어나는 로비 금액

- [i-point]신테카바이오, 1분기 매출 9억 '턴어라운드'

- [저축은행 서민금융 리포트]'CSS'에 진심인 OK저축, 중금리로 수익·건전성 관리

- 서수동 메리츠화재 부사장, 1년 만에 윤리경영실장으로 복귀

- 인니 KB뱅크, 이우열 행장 '유종의 미'…후임은 현지인

- [상호금융 부동산 리스크 점검]PF·토담대 한눈판 서민 금융기관, 공동대출 '화' 불렀다

- [디지털 보험사 리포트]'디지털' 내려놓는 하나손보, 희망 보이는 흑자전환

김지원 기자의 다른 기사 보기

-

- [i-point]DS단석, 일본 코스모 오일과 SAF용 전처리 원료 납품 계약 체결

- [밸류업 프로그램 리뷰]피에스케이그룹, '배당·자사주' 카드 전면 배치

- [i-point]대동, 업계 최초 농기계 품질 보증 연장 상품 출시

- [밸류업 프로그램 리뷰]피에스케이그룹, 반도체 패키지 장비 외형성장 방점

- [IR Briefing]제이엘케이, "4분기부터 해외 매출 인식 본격화"

- [Company Watch]ES큐브, 관세 전쟁에 미국·유럽 시장 공략 '시동'

- [Red & Blue]커지는 탄소배출권 시장, 에코아이 변곡점 진입

- [i-point]우리기술, 국내 유일 해상풍력 하부설치선 확보

- [i-point]대동로보틱스, 농업로봇 아이디어 발굴 투어 진행

- [i-point]인텔리안테크, HD현대와 무선통신기술 '맞손'