[태림포장 M&A]아세아·신대양제지 왜 탈락했을까결합심사 안전지대 벗어나…거래 확실성에 방점

최익환 기자/ 박시은 기자공개 2019-06-25 08:02:57

이 기사는 2019년 06월 21일 13:57 thebell 에 표출된 기사입니다.

21일 투자은행(IB) 업계에 따르면 최근 태림포장의 적격예비인수후보(숏리스트) 5곳이 선정됐다. △한솔제지 △세아상역 △중국 샤닝페이퍼(Shanying Paper) △텍사스퍼시픽그룹(TPG) △베인캐피탈 등이 숏리스트에 포함된 반면 국내 SI로 관심을 모아온 아세아제지와 신대양제지 등은 탈락했다.

아세아제지와 신대양제지는 국내 사모투자펀드(PEF) 운용사와 컨소시엄 형태로 입찰에 참여했으나 원매자 중 가장 낮은 가격을 적어낸 것으로 알려졌다. 시장에선 두 회사의 낮은 인수의지가 가격으로 나타난 것으로 보고 있다.

◇ 관건은 기업결합 승인 여부…HHI 지수가 핵심

공정거래위원회는 기업의 인수·합병 시 경쟁제한성을 판단하기 위해 기업결합심사를 진행한다. 국내 골판지 시장 1위업체인 태림포장은 시장 지배적 사업자에 해당돼 새 주인은 예외없이 기업결합심사를 받아야 한다.

심사는 △시장 획정 △정량평가 △정성평가 △의견청취 등의 순서로 진행된다. 첫 단계인 시장 획정의 경우 골판지 사업이 수직계열화 돼 있다는 점에서 공정위가 라이너·골심지·완제품 모두 하나의 시장으로 볼 가능성이 높다. 지난 2016년 공정위는 골판지 업체들의 담합에 과징금을 부과하며 골판지 시장을 모두 하나의 시장으로 봤다.

정량평가는 시장의 경쟁 제한성과 시장 집중도를 알아볼 수 있는 HHI(Herfindahl&Hirschman Index)가 지표로 사용된다. HHI는 획정된 시장 안의 각 기업 점유율을 구한 뒤, 각각의 점유율을 제곱한 수의 총합이다. 수치상으로 안전지대에서 벗어나면 사실상 기업결합이 어려워진다는 게 M&A 업계의 정설이다.

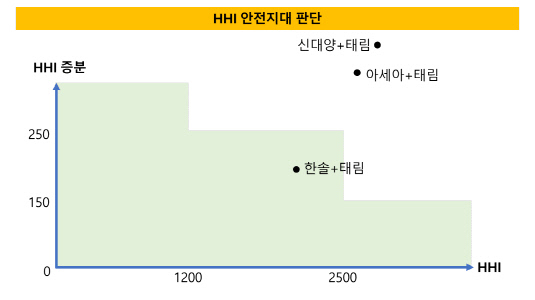

만일 태림포장을 경쟁업체인 아세아제지와 신대양제지가 인수할 경우 수평적 기업결합에 해당한다. 이 경우 안전지대는 △HHI 1200 미만 △HHI가 1200이상 2500미만이면서 HHI 증분이 250미만 △HHI가 2500이상이면서 HHI증분이 150미만 인 경우다. 증분은 기업결합 전후 상황에서 산출된 HHI의 차로 구한다.

지난해 내수시장 매출과 국내 제지업체들의 자료를 종합한 국내 골판지시장의 HHI는 1715 수준으로 계산된다. 업계에서는 이미 국내 골판지 시장이 과점사업자에 의해 주도되는 시장으로 보고 있다.

◇ 아세아·신대양, HHI 범위 이탈…숏리스트 한솔은 '안전'

아세아제지와 신대양제지의 기업결합심사 통과 가능성이 애초에 낮았다는 것은 수치로도 드러난다. 두 회사가 태림포장을 인수할 경우 골판지 점유율이 각각 43.8%와 47.6%에 달하는 데다 HHI 역시 안전지대를 크게 벗어나기 때문이다. 매도자도 숏리스트 선정에 이 점을 고려해 거래완결성을 고려했을 가능성이 높다는 분석이 나온다.

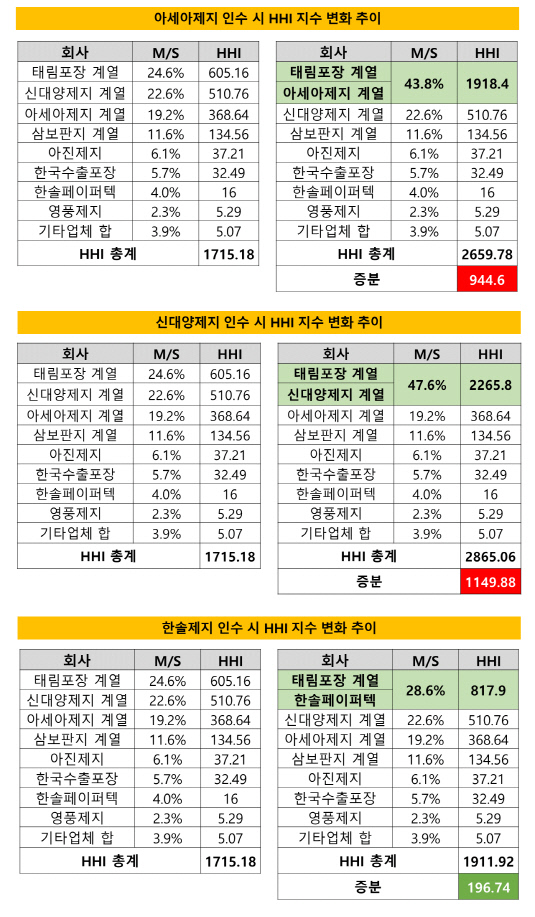

아세아제지가 태림포장을 인수할 경우 국내 골판지 시장의 HHI는 2660 수준으로 뛰어오르게 된다. 이 경우 인수 이전 HHI에서 증가한 수치(증분)가 150을 넘으면 통과하지 못하지만 아세아제지의 경우 증분이 945에 달한다. 따라서 공정위 기업결합심사의 문턱을 넘지 못할 공산이 크다.

신대양제지의 경우도 사정은 비슷하다. 태림포장을 신대양제지가 인수할 경우 국내 골판지 시장의 HHI는 2865에 달한다. 증분은 1150으로 기업결합심사 통과 기준에서 한참 멀어지게 된다.

반면 숏리스트에 포함된 한솔의 경우 현재 골판지업을 영위하고는 있으나 점유율이 낮아 수치상으로는 안전지대에 포함된다. 한솔이 태림포장을 인수할 경우 국내 골판지 시장의 HHI는 1912 수준이 되어 증분은 197에 그친다. 따라서 한솔제지와 태림포장의 기업결합은 안전지대에 위치하게 된다.

|

◇ 숏리스트 선정, 기업결합심사 고려한듯

태림포장 인수전에서 국내 SI 중 유일하게 한솔제지만이 숏리스트에 선정된 것은 기업결합심사를 염두에 둔 것으로 보인다는 것이 IB업계 관계자들의 공통된 분석이다. 매도자 입장에서는 거래의 성공가능성을 생각해야하는 만큼 당연한 결과로 해석된다.

IB업계 관계자는 "수치상으로 기업결합심사 통과 가능성을 어느 정도 짐작할 수 있는 만큼 매도자 역시 이를 고려했을 것"이라며 "엑시트 적기라고 판단한 IMM PE 입장에서는 확실성(Certainty)을 더 중요하게 생각했을 가능성이 높다"고 말했다.

인수가격을 낮게 적어낸 것으로 알려진 아세아제지와 신대양제지 역시 기업결합심사 통과 가능성이 낮다는 사실을 인지했을 것으로 보인다. 굳이 높은 가격을 베팅해 무리하게 인수를 시도할 필요가 없었단 얘기다. 골판지 업계의 시장점유율 등을 자체적으로 산출할 수 있고, 누구보다 업계 상황을 정확하게 파악하고 있기 때문이다.

이에 대해 투자업계 관계자는 "과점시장인 골판지시장에서 1위 사업자를 2·3위 사업자가 인수하는 거래의 심사 통과 가능성이 높지 않다는 것은 쉽게 예측할 수 있는 사실"이라며 "결과적으로는 변죽만 울리다 끝난 인수전 참여가 되어버렸다"고 말했다.

|

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 딜

-

- [Company & IB]키움증권, 'AAA' KT&G 사로잡은 비결은

- [아시아나 화물사업부 M&A]LOC 낸 에어인천·이스타, LOI 낸 에어프레미아

- M캐피탈, 투자금융자산 담보 3000억 대출 추진

- 부방 '테크로스환경서비스' 매각 시동, 주관사 삼정KPMG

- IS동서, 폐기물 처리업체 ‘코엔텍’ 우선매수권 행사하나

- [Market Watch]'조달 난항' 중견 건설사, P-CBO가 대안될까

- [IB 수수료 점검]한국증권, 샤페론 유증 모집주선만으로 '억대 수익'

- [HD현대마린솔루션 IPO]해외 확약 '6%'...반복되는 국내 투자자 역차별 논란

- [아시아나 화물사업부 M&A]MBK 손잡은 에어프레미아, 다크호스 등극

- [아시아나 화물사업부 M&A]본입찰 마감, 제주항공 불참