‘NIM’ 하락 하나은행…대출확대·비이자수익으로 만회 [은행경영분석] '이자비용률·수익률' 동반하락…대출 늘려 '이자이익' 강화

고설봉 기자공개 2020-02-06 13:40:39

이 기사는 2020년 02월 04일 19:07 thebell 에 표출된 기사입니다.

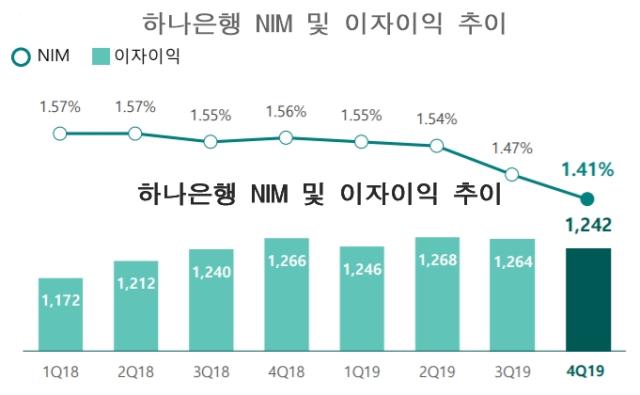

4일 하나금융지주에 따르면 하나은행의 지난해 4분기 NIM(누적)은 1.41%로 집계됐다. 하나은행의NIM은 2018년 1분기 1.57%를 기록한 이래 매 분기 하락세를 보였다. 지난해 3분기 1.5% 선이 붕괴됐고, 4분기에는 한차례 더 하락했다.

NIM은 자산운용 수익에서 조달비용을 차감하고 운용자산 총액으로 나눈 수치다. 자산운용 수익에는 금리수익(예대마진)과 유가증권에서 발생한 이자도 포함된다. NIM은 금융회사의 이자수익능력을 나타내는 지표로 NIM 하락은 조달비용이 증가하거나 이자수익이 감소했다는 의미로 해석된다.

지난해 하나은행의 NIM 하락은 예년과 조금 다른 양상을 보인다. 특히 조달비용 개선에 어려움을 겪었던 2018년과 비교해 조달 환경이 다소 좋아졌지만 이자수익률 감소로 수익성은 떨어졌다. 실제 2018년 1분기 1.52%를 기록했던 예대금리차(NIS)는 매 분기 하락을 거듭, 지난해 4분기 1.36%까지 격차가 줄었다.

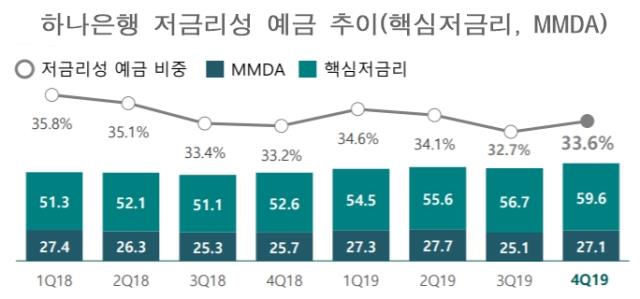

하나은행은 지난해 저원가예금(LCF) 비중이 늘어나면서 일부 조달비용 개선에 성공했다. 총 예수금 가운데 저원가예금 비중(평잔 기준)은 지난해 말 33.6%로 2018년 33.2% 대비 증가했다. 반면 같은 기간 조달비용 상승의 원인으로 지목되는 시장성수신(은행채, CD 등)은 2.87%에서 1.26%로 줄었다.

사실상 '제로금리'를 지급하는 만기 없는 보통예금 및 자유예금 등 핵심저금리성예금은 2018년 말 기준 5조2620억원에서 지난해 말 기준 5조9620억원으로 25.92% 증가했다. 같은 기간 총 예수금에서 차지하는 비중은 22.34%에서 23.11%로 높아졌다.

더불어 저원가예금에 속하는 수시입출식예금(MMDA)도 2018년 말 기준 2조5666억원에서 지난해 말 기준 2조7135억원으로 약 11.8% 증가했다. 전체 예금에서 차지하는 비중도 10% 중반 수준을 유지했다.

반면 예대마진 수익성 악화로 직결되는 시장성수신은 대거 감소했다. 지난해 말 기준 2897억원을 기록, 2018년 말 기준 6083억원 대비 52.38% 줄었다. 전체 예수금에서 차지하는 비중도 2018년 2.87%에서 지난해 1.26%로 대거 낮아졌다.

결론적으로 취약한 조달구조가 개선된 결과 지난해 1분기 3.17%까지 치솟았던 이자비용률은 4분기 3%로 안정화 됐다. 하지만 동시에 이자수익률은 1.68%에서 1.49%로 19bp 낮아졌다. 국내은행의 자산구조 성격상 대부분 원화대출에서 발생되는 이자수익이 줄어들면서 NIM이 하락했다.

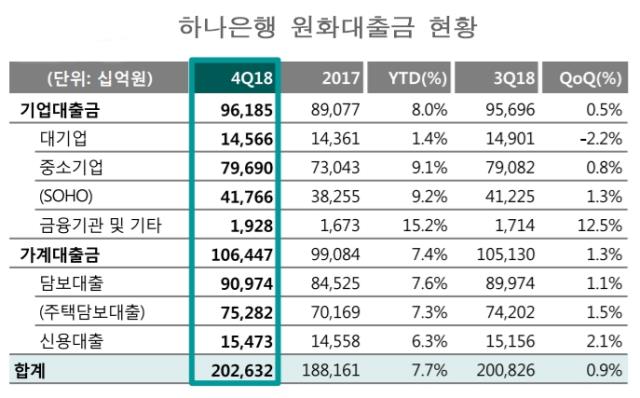

NIM 하락으로 인한 수익성 감소를 견인한 것은 대출 강화를 통한 이자이익 증대다. 대출을 큰 폭으로 늘리면서 이자이익 규모가 커졌다. 실제 하나은행의 원화대출금은 2018년 20조2632억원에서 지난해 21조8385억원으로 약 7.8% 증가했다. 이에 따라 이자이익은 2018년 4890억원에서 지난해 5020억원으로 2.66% 늘었다.

기업대출금은 2018년 9조6185억원에서 지난해 10조3617억원으로 7.73% 증가했다. 대기업 대출은 6.5% 가량 줄어든 가운데 중소기업 대출이 대거 늘었다. 특히 SOHO 대출이 2018년 대비 7.9% 가량 증가했다.

가계대출금도 2018년 10조6447억원에서 지난해 11조4768억원으로 7.8% 늘었다. 주택담보대출이 약 10.6% 가량 증가하면서 가계대출 증가의 원동력이 됐다. 이외 신용대출과 일반담보대출도 각각 8% 전후 증가세를 보였다.

비이자수익 증대도 수익성 개선을 거들었다. 수수료수익과 매매평가이익 등이 증가하면서 순이익이 늘었다.

지난해 하나은행은 별도 기준 6조4594억원의 일반영업이익을 냈다. 일반영업이익 중 비중이 가장 큰 이자이익은 지난해 5조4140억원으로 2018년 5조2972억원 대비 큰 변동 없었다. 반면 수수료이익은 8864억원을 기록, 2018년 대비 5.73% 증가했다. 같은 기간 매매평가이익도 7112억원으로 2018년보다 83.49% 불어났다.

하나은행 관계자는 "올해도 저금리 기조 유지 등 비우호적인 환경이 지속될 것으로 예상됨에 따라 이자이익 증대 유지, 비이자부문 강화 노력을 지속할 것”이라며 "또 베트남 국영상업은행 (BIDB), 미얀마 시장 검토 등 글로벌부문을 강화해 수익성 중심의 포트폴리오 개선 노력 지속 추진할 것”이라고 밝혔다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 인베스트

-

- 국민연금, '역대 최대 1.5조' 출자사업 닻 올렸다

- 캡티브 잡자…퇴직연금 사업자-계열사간 인력 교류

- [스튜어드십코드 모니터]한화운용, '이사 선임·자사주 취득' 주주제안 일부 반대

- [VC 경영분석]'펀딩부터 차곡차곡' 리인베스트, BEP 달성 '가시권'

- [thebell interview]"그레이드헬스체인, 인슈어테크 넘어 데이터 회사로"

- MYSC, 전북임팩트펀드 '머쉬앤'에 마수걸이 투자

- [VC 팔로우온 투자파일]'파우치 필름 전문' 릴엠, 시리즈A 100억 투자 유치

- '친환경 축산업' 센티넬이노베이션, 30억 펀딩 돌입

- [VC 펀드분석], K-콘텐츠 스케일업 펀드 투자 '순항'

- [VC 경영분석]한투파 턴어라운드, 몰로코 성과보수 255억 잭팟 '덕'

고설봉 기자의 다른 기사 보기

-

- 신한금융, ‘리딩금융’ 재탈환에 주주환원 강화 자신감

- [컨콜 Q&A 리뷰]리스크관리와 주주환원책에 이슈 집중된 KB금융 IR

- KB금융, ELS 충격에도 견조한 이익창출력 과시

- [보험사 IFRS17 조기도입 명암]현대해상, 상대적으로 낮은 적정성 비율 관리 숙제

- KB금융, 리딩금융의 품격 ‘주주환원’ 새 패러다임 제시

- [보험사 IFRS17 조기도입 명암]DB손보, 새 제도 도입 후 계약부채 확 줄었다

- [보험사 IFRS17 조기도입 명암]DB손보, 새 제도서 자본력 강화 비결은

- 신한은행, 5년만의 가족초청 행사…'일류신한 초석은 신한가족'

- [보험사 IFRS17 조기도입 명암]흥국생명, 부채 줄였다…건전성 회복 발판 마련

- [은행권 신경쟁 체제]‘기업·농협·산업’ 시중은행 위협하는 특수은행들의 선전