[은행경영분석]부산은행, 기업대출 성장세 ‘뚜렷’…비용 효율성 개선부동산업 대출 1년새 17% 증가…건전성 지표 '양호'

이기욱 기자공개 2022-08-01 08:07:09

이 기사는 2022년 07월 29일 15:27 thebell 에 표출된 기사입니다.

29일 금융권에 따르면 부산은행은 지난 상반기 2456억원의 당기순이익을 기록했다. 이는 지난해 동기(2320억원) 대비 5.9% 증가한 수치다. 대구은행(2152억원)보다 약 300억원 많은 순익을 거두며 지방은행 1위 자리를 지켰다.

대출 영업을 통한 이자이익 확대가 부산은행의 실적 개선을 이끌었다. 부산은행의 올해 상반기 이자이익은 7117억원으로 지난해 동기(6230억원) 대비 14.2% 증가했다. 수수료이익과 신탁부문이익 등은 전년 동기 대비 각각 34.2%, 32.1%씩 줄어들고 충당금 전입액도 527억원에서 653억원으로 늘어났지만 이자이익 증가분이 이를 상쇄했다.

전체 대출 영업 자산도 증가했으며 수익성 지표도 개선됐다. 대출 자산은 가계대출 보다는 주로 기업대출을 위주로 성장했다. 상반기말 기준 부산은행의 가계대출 잔액은 16조1202억원으로 지난해 동기(16조196억원) 대비 0.62% 증가하는데 그쳤지만 같은 기간 기업대출은 31조9847억원에서 35조6294억원으로 11.40% 늘어났다.

대기업대출이 2조2469억원에서 2조6239억원으로 16.78% 증가했고 중소기업대출이 29조7378억원에서 33조55억원으로 10.99% 늘어났다. 전체 대출에서 기업대출이 차지하는 비중도 64.96%에서 67.18%로 높아졌다.

저금리 국면에서 호황을 맞았던 부동산업 대출이 크게 증가했다. 지난해 상반기 10조660억원이었던 부동산업 대출 잔액은 1년만에 11조7781억원으로 17% 늘어났다. 전체 대출 대비 비중 역시 20.4%에서 22.2%로 증가했다.

코로나19 관련 대출로 분류되는 도소매업, 음식·숙박업 대출도 높은 증가율을 보였다. 도소매업대출은 4조3593억원에서 4조7953억원으로 10% 증가했으며 음식·숙박업 대출은 1조9703억원에서 2조4383억원으로 23.8% 늘어났다. 두 업종 관련 대출이 차지하는 비중은 12.9%에서 13.6%로 늘어났다.

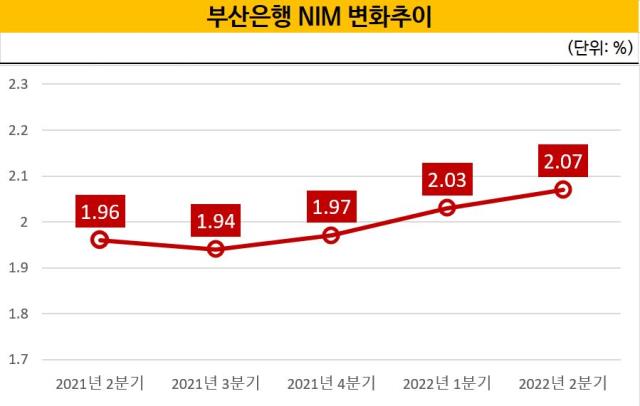

기준금리 인상의 영향으로 NIM은 3분기 연속 상승세를 이어가고 있다. 지난해 2분기 1.96%를 기록했던 부산은행의 NIM은 3분기 1.94%로 일시적으로 하락했으나 4분기에 1.97%로 반등에 성공했다. 올해 1분기와 2분기에는 각각 2.03%, 2.07%를 기록했다.

수신금리가 인상됨에 따라 원화예수금 비용률이 지난해 2분기 0.74%에서 올해 2분기 1.13%로 0.39%포인트 높아졌지만 원화대출 수익률의 상승폭(0.5%포인트)이 이를 상회했다. 원화대출 수익률은 같은 기간 2.93%에서 3.43%로 상승했다.

비용 측면에서는 효율화 작업이 성과를 보이고 있다. 영업 확대에도 불구하고 상반기 부산은행의 판매관리비는 3271억원으로 지난해 동기(3269억원)와 비슷한 수준을 유지했다. 영업이익경비율(CIR)은 46.88%에서 45.81%로 개선됐다.

대출 영업 확대로 인해 높아진 부실 위험에도 선제적으로 대응하고 있다. 부산은행은 상반기에만 573억원의 코로나19 관련 충당금을 추가 전입했으며 2분기에만 314억원 규모의 대출 채권을 매각하며 고정이하여신비율을 개선시켰다. 1분기말 0.31%를 기록했던 고정이하여신비율은 2분기말 0.27%로 개선됐다.

총 여신은 53조3711억원에서 55조6396억원으로 4.3% 증가했으나 고정이하여신은 1635억원에서 1494억원으로 8.6% 감소했다. 잠재부실 위험이 있는 요주의채권 역시 3602억원에서 3055억원으로 15.2% 줄어들었다. 고정이하여신 대비 충당금 비중을 나타내는 NPL커버리지비율도 251.09%에서 302.71%로 51.62%포인트 높아졌다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 파이낸스

-

- 우리금융 "롯데손보 M&A, 과도한 가격 부담 안한다"

- 신한캐피탈, 지속성장 포트폴리오 리밸런싱 체계 강화

- 하나금융, ELS 악재에도 실적 선방…확고한 수익 기반

- 하나금융, 자본비율 하락에도 주주환원 강화 의지

- 신한금융, ‘리딩금융’ 재탈환에 주주환원 강화 자신감

- [컨콜 Q&A 리뷰]리스크관리와 주주환원책에 이슈 집중된 KB금융 IR

- KB금융, ELS 충격에도 견조한 이익창출력 과시

- [여전사경영분석]KB캐피탈, 우량자산 비중 확대 안정적 성장 관리 추진

- 수은, 첫 공급망기금채 발행…규모는 최대 3조

- [Policy Radar]보험사 감독강화 예고, 손보보다 부담 큰 생보

이기욱 기자의 다른 기사 보기

-

- 하나금융, ELS 악재에도 실적 선방…확고한 수익 기반

- 하나금융, 자본비율 하락에도 주주환원 강화 의지

- [금융지주 해외은행 실적 점검]'동병상련' 농협·대구은행 미얀마 법인…회복 시동

- [2금융권 연체 리스크]현대카드, 최상위 건전성 지표…현금서비스·리볼빙 주의

- [금융지주 해외은행 실적 점검]대구은행 캄보디아 법인, 법률 리스크 딛고 '성장일로'

- [2금융권 연체 리스크]삼성카드, 내실경영 전략 효과…잠재 부실 대응은 과제

- [금융지주 해외은행 실적 점검]전북은행 PPCB, 지방금융 '글로벌 1위' 입지 강화

- [2금융권 연체 리스크]KB국민카드, 표면 지표 '우수'…대환에 가려진 잠재 위험

- 농협 개혁의 '필요조건'

- [금융지주 해외은행 실적 점검]갈 길 바쁜 농협은행…캄보디아 법인 '역성장'