[스팩 발기인 분석]'숨은 강자' IBK투자증권, 두 스팩 동시 합병 노린다'17호-신시웨이', '19호-에스피소프트' 추진…성사 시 11월 이후 코스닥 입성 예상

남준우 기자공개 2023-05-23 13:57:25

이 기사는 2023년 05월 16일 16시09분 thebell에 표출된 기사입니다

신시웨이는 약340억원, 에스피소프트는 약 780억원의 시가총액이 예상된다. 두 스팩의 합병이 성사된다면 내년 초에 IBK투자증권의 한 해 평균 IPO 수수료 수익을 훨씬 웃도는 성과를 기대할 수 있다.

◇'합병 후 시총' 신시웨이 340억, 에스피소프트 780억 예상

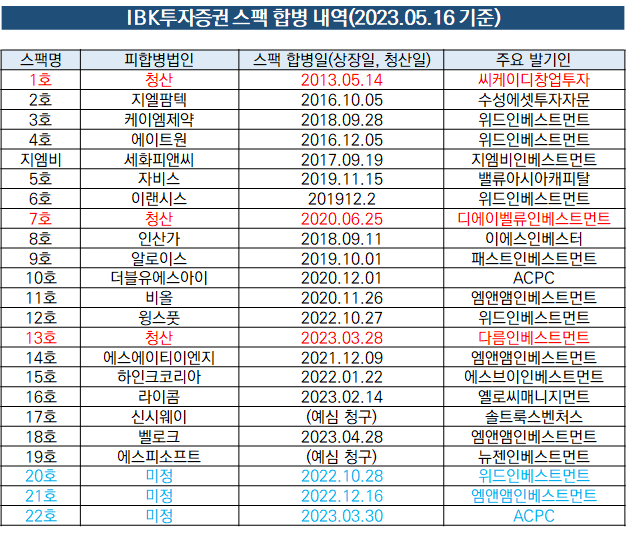

IBK투자증권은 최근 금융당국 전자공시시스템(DART)를 통해 IBKS제17호스팩(이하 17호)과 IBKS제19호스팩(이하 19호)의 합병 소식을 공시했다. 17호는 신시웨이와, 19호는 에스피소프트와 합병을 추진한다. 두 기업 모두 합병 후 스팩을 흡수하는 '소멸 방식'으로 합병을 진행한다.

IBK투자증권은 이번 합병 과정에서 신시웨이와 17호 간의 합병 비율을 1대 0.2278683로 책정했다. 신시웨이의 합병 후 시가총액은 약 340억원으로 예상된다. 신시웨이의 총 주식 수(301만2075)에 합병가액(8780)을 곱한 시가총액은 약 264억원이다. 여기에 17호가 보유한 현금(약 63억원)을 더하면 된다.

에스피소프트의 합병 후 예상 시가총액은 약 780억원이다. 에스피소프트의 합병가액은 약 3435원이다. 19호의 공모액(95억원)이 17호보다 컸던 만큼 매출과 영업이익 면에서도 규모가 훨씬 큰 에스피소프트가 합병 대상으로 결정된 것으로 보인다.

◇합병 성사 시 1년치 IPO 수수료 수익 이상 기대 가능

일정이 예정대로 진행된다면 17호는 오는 11월 1일, 19호는 오는 11월 10일 각각 합병을 마무리 짓는다. IBK투자증권은 지난 4월 18호와 합병한 벨로크 이후 올해 두번째와 세번째 스팩 합병을 거의 동시에 이룰 수 있는 셈이다.

동시에 두 스팩의 합병을 성사시키는 것은 국내에서 굉장히 드문 사례다. 지난 2021년 10월 프로이천(유진스팩4호)과 포커스에이치엔에스(유진스팩5호)의 합병을 동시에 일궈낸 유진투자증권 정도 뿐이다.

IPO 시장에서 상대적으로 영향력이 약한 만큼 스팩 합병에 열을 올리는 모습이다. IBK투자증권은 매년 한 두건의 직상장을 주관하는 데 그치고 있다. 올해도 16일 기준으로 이노진의 코스닥 상장 주관이 전부다. 반면 스팩은 현재까지 23개를 시장에 선보였다. 현재 합병을 준비 중인 17·19호와 20~22호를 제외하면 세 건만 청산하는 데 그쳤다.

두 스팩의 합병이 성사된다면 내년에 대규모 수익을 거둘 수 있을 것으로 보인다. IBK투자증권은 전환사채(CB) 물량을 포함해 17호에 9억원, 19호에 15억원 등을 투자했다. 투자 단가(주당 1000원)와 합병가액 등을 종합적으로 고려하면 향후 17호는 7~8배, 19호는 2~3배의 수익을 올릴 수 있다.

이 둘을 합치면 IBK투자증권이 1년에 거두는 IPO 수수료 수익보다 훨씬 더 큰 수익을 기대할 수 있다. IBK투자증권은 2018년 이후 매년 15억~30억원 사이의 IPO 수수료 수익을 얻는데 그쳤다.

이미 합병에 성공한 18호의 경우 이미 엑시트에 성공했다. 지난 12일 18호가 보유 중이던 제1회차 CB가 전량 보통주로 전환됐다. 전환 당일 종가가 주당 2390원이었던 점을 고려하면 최소 10억원 이상의 수익을 거둔 것으로 파악된다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 파이낸스

-

- 우리금융, '회장 3연임 주총 특별결의' 신설…금융권 영향은

- [카드사 글로벌전략 점검]신한카드, 글로벌 4각편대…카자흐, 'JV전환' 덕 봤다

- [여전사경영분석]NH농협캐피탈, 건전성 중심 운영 지속…상반기 실적 전망은

- [우리금융 동양생명 M&A]CET1비율 새 목표 '13%', 자본 배치 계획은

- [캐피탈사 해외법인 실적 점검]BNK캐피탈, 중앙아 법인 성장 궤도 안착…신사업 추진 지속

- [우리금융 동양생명 M&A]금융지주 계열 생보사, 중위권 싸움 불붙는다

- [Rating Watch]등급 상향 기대감 LG CNS, 남은 트리거 ‘차입금의존도’

- [IR Briefing]카카오뱅크, 월등한 여신 성장 자신감 배경엔 '개인사업자'

- [우리금융 동양생명 M&A]임종룡 회장 '비은행' 재건 완수, 추가 보강 계획은

- [은행경영분석]카카오뱅크, 수신 운용이 견인한 순익 성장세

남준우 기자의 다른 기사 보기

-

- [thebell interview]허장 행공 CIO "이자 지급성 자산 확대, 사모신용 주목"

- [PE 포트폴리오 엿보기]한앤코, '안정권 진입' 라한호텔 회수 속도 높인다

- 도미누스, 건화 회수 절차 실시 검토

- [LP&Earning]'8.2% 수익률' 행정공제회, 환헤지 축소 전략 빛났다

- 태권보이의 PE 도전기

- [경찰공제회는 지금]역대 최대 순익냈지만, 투자 성적표 신뢰도 '글쎄'

- [경찰공제회는 지금]'공석 1년 이상' 주요 임원직, 선임 최대 변수 '경찰청'

- 'SK스페셜티 인센' 본 SK실트론, 한앤코 인수 반길까

- [경찰공제회는 지금]'이사회 역할' 운영위원회, 조직 개편 나선다

- [영상]실트론까지 인수할까…리밸런싱 나선 SK와 한앤컴퍼니 밀월관계