[보험사 IFRS17 조기도입 명암]교보라이프, 시가평가·결손금 직격탄…유증 탈출 언제쯤금리 하락·적자로 한 분기만에 자본 반감…10년간 유상증자만 7번

김영은 기자공개 2024-04-16 12:52:09

[편집자주]

보험업은 호황기를 맞은 것일까. 최근 저PBR주에 대한 재평가 논의가 활발해지면서 보험사 주가가 신고가를 갈아치우고 있다. 보험사 자본과 순이익 극대화로 주가도 힘을 받고 있다. 그러나 실질 자본이 늘고 수익이 불어난 것은 아니라는 지적이 나온다. IFRS17 도입에 따른 K-ICS 비율 개선 결과라는 평가다. 오히려 미래 이익은 당겨 쓰고 리스크는 이연하는 것이란 해석도 나온다. 킥스비율 개선과 맞물린 각 보험사별 자본 이슈를 점검해 본다.

이 기사는 2024년 04월 12일 17:00 THE CFO에 표출된 기사입니다.

좀처럼 개선되지 않는 적자 실적도 자본을 소진시키는 요인이다. 교보라이프는 10년간 누적 결손금이 자본금의 절반 이상을 차지하고 있다. 올해 7번째 유상증자를 단행하며 자본 확충에 나선 만큼 보장성 보험 비중을 늘리며 체질 개선에 주력하고 있다.

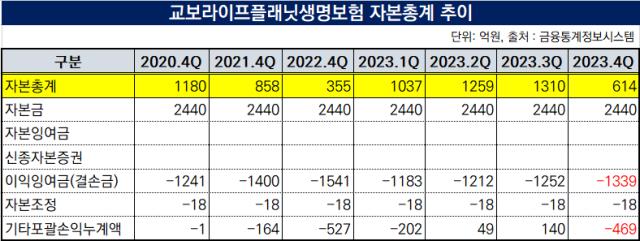

◇IFRS17 도입 후 자본 355억→1310억→614억 '급등락'

교보라이프는 지난 3월 모회사 교보생명의 지원으로 1250억원의 유상증자를 단행했다. 출범 이후 최대 규모의 증자로 자본금은 기존 2440억원에서 3690억원으로 늘어나게 된다.

IFRS17 도입으로 자본 변동성이 커지자 안정적인 경영을 위해 자본 확충을 단행한 모습이다. 교보라이프는 지난해 자본 규모가 급등락했다. 2022년말 355억원이었던 자본은 2023년 3분기 1310억원으로 3.69배 증가했다.

자산재평가를 통해 보험 계약과 관련된 미래 가치 산정 기준 등이 달라지며 결손금이 개선됐다. 2022년 1월 1일 기준 1400억원이던 결손금은 회계정책변경 효과로 988억원으로 412억원 만큼 개선됐다.

그러나 2023년말 자본총계는 전분기 대비 절반 가량 감소하며 614억원을 기록했다. 평균 금리가 하락하며 관련 보험계약부채 관련 평가손실이 커졌다. IFRS17 도입 후 보험사는 보험계약부채에 대한 평가손익을 기타포괄손익누계액 내에 항목을 신설해 계상해야 한다. 관련 항목 보험계약자산(부채)순금융손익은 118억원 적자로 전분기(+332억원) 대비 악화했다.

지난해 4분기 자본 변동폭이 커지가 지급여력비율의 하락 부담도 증가했을 것으로 분석된다. 교보라이프의 킥스 비율은 지난해 3분기 경과조치 적용 후 313%를 기록했다. 그러나 경과조치 적용 전 기준은 183%로 전후 격차가 큰 편이다. 이번 증자로 인해 자본적정성 제고에도 쏠쏠한 효과를 거뒀을 것으로 보인다.

◇자본금 55%가 결손금…보장성 보험 늘리며 체질개선

꾸준히 이어지는 적자도 자본을 감소시키는 요인이다. 교보라이프는 지난해 218억원의 당기순손실을 기록했다. 전년 141억원 순손실과 비교해 적자폭이 커졌다. 이에 누적결손금은 2023년 초 1129억원에서 당해말 1347억원으로 악화했다.

보험부문 관련 손실이 87억원에서 164억원으로 악화했다. 지난해 1월 판매한 일시납 저축보험 상품으로 인해 보험서비스비용 및 보험금융비용이 증가한 데다가 금리 하락으로 인해 비용 규모가 더 불어났다.

교보라이프는 2013년 설립 후 10년간 적자 실적을 지속했다. 지난해말 누적결손금이 1347억원으로 자본금(2440억원)의 55.2%를 차지하고 있다. 출범 후 지난해까지 6번의 유상증자가 이루어졌지만 적자가 지속되면서 자본 소진으로 이어지고 있다.

교보라이프는 이번 유증을 바탕으로 실적 개선을 위한 체질 변화 작업에 나섰다. 올해 들어 CSM 확보에 유리한 보장성 보험 비중을 늘리고 있다. 지난 1월 신계약 가운데 장기보장성보험 보험료가 1년 전과 비교해 27% 증가했다. 반면 1~2월 누적기준 저축성보험 판매 비중은 전년 같은 기간과 비교해 86% 감소했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 파이낸스

-

- [KB금융 밸류업 점검] 주주환원도 리딩금융 ‘자사주·현금배당’ 크게 쏜다

- [보험사 자본관리 전략] 코리안리, 신종자본증권 차환 대응…'안정성 지속'

- [카드사 연체율 점검] 마의 2% 달려가는 연체율…건전성 빨간불

- [MG손보 정리 시나리오] '청산이냐 매각이냐' 쉽지 않은 선택지, 꼬인 실타래

- [IBK기업은행 밸류업 점검] 해외순익 비중 10% '벽'…글로벌 벨트가 깰까

- [BNK캐피탈은 지금] 사외이사 중심 이사회 운영 기조…다양성 확보 과제 여전

- [비상장사 재무분석]씨티은행, 외화파생이익 '수익창구'로 부상

- KB증권, 안정적인 실적에 ROE '12%' 육박

- [우리금융 밸류업 점검]고착화된 'PBR 0.3배', '밸류업 프로그램' 효과 아직

- [BNK캐피탈은 지금]동남아 소액대출 진출 역점…현지 경기침체 여파 성장 ‘주춤’

김영은 기자의 다른 기사 보기

-

- [한화생명 밸류업 점검]고금리의 덫, PBR 0.2배 미만…빅3 위상 무색

- [한화생명 밸류업 점검]상장폐지 우려 벗었지만…업계 최저 머무른 주가

- 교보라이프, 연이은 자회사 지분 투자 효과는

- 한화생명, 5000억 자본 확충…노부은행 인수 영향은

- 더존비즈온-신한은행, 인뱅 위한 내부 조직 세팅…양측 TF 출범

- [한화생명 밸류업 점검]아쉬움 남긴 배당 재개…자사주 정책도 9년간 전무

- [thebell note]보험사 CRO가 가져야 할 '균형'

- [보험사 CRO 릴레이 인터뷰]농협생명 "리스크 조직 확대 개편…불확실성 대비"

- 미래에셋생명, ESG 최우선 과제 '고객 중심 상품 개발'

- '돈독한' KCD-우리금융, 은행 이어 카드 인뱅 합세