[금융사 KPI 점검/신한은행]신규 유치 고객 '주거래 확대' 방점 찍었다①'개인·기업고객 메인화' 평가 항목 신설…재무·외형 부문은 배점 축소

최필우 기자공개 2025-04-11 13:03:16

이 기사는 2025년 04월 09일 14시58분 THE CFO에 표출된 기사입니다

재무, 외형 부문 평가 배점은 축소됐다. 신한은행은 지난해 리딩뱅크에 오르며 시중은행 중 최대 규모의 순이익을 기록했다. 이익 규모를 추가적으로 늘리고 외형을 키우기보다 질적 성장 추구하는 방향으로 전환할 시점이라는 판단이 작용했다.

◇고객 부문 배점, 절반 가량 메인화에 할당

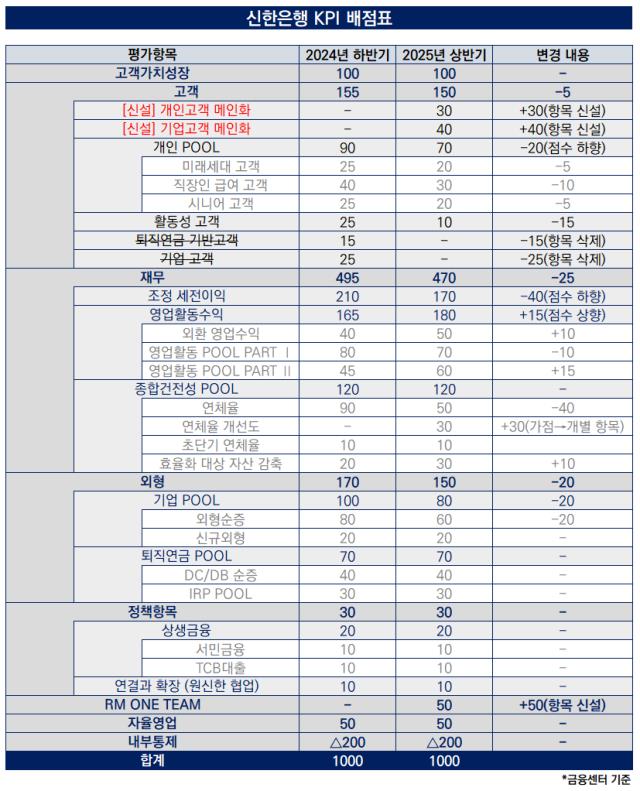

금융권에 따르면 신한은행은 최근 본점과 영업점 간 조율을 거쳐 2025년 상반기 KPI를 확정했다. KPI 배점 항목은 크게 △고객가치성장(100점) △고객(150점) △재무(470점) △외형(150점) △정책항목(30점) △RM ONE TEAM(50점) △자율영업(50점)으로 구성된다. 총점은 1000점이다.

평가 부문 중 고객 부문에서 신한은행의 영업 전략을 확인할 수 있다. 신한은행은 고객 부문 내에 △개인고객 메인화(30점) △기업고객 메인화(40점) 항목을 신설했다. 고객 부문 총점 150점 중 절반에 육박하는 70점을 신설 항목에 부여한 것이다.

고객 부문 내 기존 항목은 배점이 축소되거나 폐지됐다. △미래세대 고객(20점) △직장인 급여 고객(30점) △시니어 고객(20점) 항목 배점은 각각 5점, 10점, 5점씩 줄었다. △활동성 고객(10점) 배점도 15점 줄었고 △퇴직연금 기반 고객(15점) △기업 고객(25점) 항목은 올해부터 평가 대상에서 제외된다. 이같이 축소된 배점이 개인고객과 기업고객 메인화 점수를 부여하는 데 활용된 셈이다.

메인화는 신한은행을 이용하는 고객과의 거래를 활성화해 주거래 고객으로 만드는 영업 활동을 뜻한다. 이를 통해 고객이 급여 이체, 카드 결제 계좌, 모임통장 등을 이용하게 한다. 적립식 상품, 거치식 예금, 청약 통장, 개인연금, IRP, ISA, 신탁, 방카슈랑스 등의 상품 판매도 고객 메인화로 이어진다.

신한은행은 2023년 정 행장 취임 후 개인고객과 기업고객 외연 확대에 힘써왔다. 정 행장 체제에서 영업추진그룹을 4개 그룹으로 나눠 편제하고 각 그룹별로 세부적인 고객 관리에 힘썼다. 그 결과 신규 고객을 확대하고 리딩뱅크로 도약하는 기반을 만들 수 있었다.

올해는 최근 수년간 유치한 고객과의 주거래를 늘리는 데 초점을 맞춘다는 방침이다. 고객층을 세분화하고 차별화된 방식으로 영업하는 기존의 전략보다 영업점별로 메인화가 가능한 개인, 기업 고객에 영업력을 집중한다.

◇'최대 배점' 재무 부문, 비중 축소…외형보단 질적 성장

평가 부문에서 배점이 가장 큰 재무 부문은 비중이 축소됐다. 지난해 하반기 495점이 부여됐으나 올해는 25점 감소한 470점이 주어졌다. 여전히 가장 큰 배점이지만 기류 변화가 읽힌다.

하위 항목인 조정 세전이익 배점이 감소하면서 재무 부문 총점이 줄었다. 조정 세전이익 배점은 지난해 하반기 210점에서 올해 상반기 170점으로 40점 감소했다. 이익 규모를 통해 평가하는 항목의 비중을 줄인 것이다. 지난해 리딩뱅크에 오르며 충분한 이익 규모를 달성한 게 축소 요인으로 꼽힌다. 이익 규모를 추가적으로 키우는 것보다 질적 성장을 중시할 시점이라는 판단이다.

신한은행의 질정 성장 중시 기조는 외형 부문 배점에서도 확인할 수 있다. 외형 부문 배점은 지난해 하반기 170점에서 올 상반기 150점으로 20점 감소했다. 하위 항목인 기업 POOL 외형 순증 배점을 80점에서 60점으로 줄이면서다. 신한은행은 기업고객 풀을 늘리는 속도를 다소 늦추더라도 메인화에 더 공을 들일 때라고 봤다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 파이낸스

-

- 우리금융, '회장 3연임 주총 특별결의' 신설…금융권 영향은

- [카드사 글로벌전략 점검]신한카드, 글로벌 4각편대…카자흐, 'JV전환' 덕 봤다

- [여전사경영분석]NH농협캐피탈, 건전성 중심 운영 지속…상반기 실적 전망은

- [우리금융 동양생명 M&A]CET1비율 새 목표 '13%', 자본 배치 계획은

- [캐피탈사 해외법인 실적 점검]BNK캐피탈, 중앙아 법인 성장 궤도 안착…신사업 추진 지속

- [우리금융 동양생명 M&A]금융지주 계열 생보사, 중위권 싸움 불붙는다

- [Rating Watch]등급 상향 기대감 LG CNS, 남은 트리거 ‘차입금의존도’

- [IR Briefing]카카오뱅크, 월등한 여신 성장 자신감 배경엔 '개인사업자'

- [우리금융 동양생명 M&A]임종룡 회장 '비은행' 재건 완수, 추가 보강 계획은

- [은행경영분석]카카오뱅크, 수신 운용이 견인한 순익 성장세

최필우 기자의 다른 기사 보기

-

- 우리금융, '회장 3연임 주총 특별결의' 신설…금융권 영향은

- [우리금융 동양생명 M&A]CET1비율 새 목표 '13%', 자본 배치 계획은

- [우리금융 동양생명 M&A]임종룡 회장 '비은행' 재건 완수, 추가 보강 계획은

- [금융사 KPI 점검/하나은행]'업의 경쟁력' 강화, 키워드는 '외국환·자산관리·연금'

- [우리금융 동양생명 M&A]'안성연수원' 매각해 자본비율 높인다

- [은행경영분석]BNK금융, 건전성 지표 개선에 달린 '밸류업' 가능성

- [금융사 KPI 점검/하나은행]본사 정책 평가 강화, '건전성·손님만족' 항목 힘줬다

- 하나금융, 절묘한 RWA 관리 '밸류업 행보' 지속

- [금융사 KPI 점검/하나은행]영업점에 수익 확대보다 '고객 만족' 강조한다

- [BNK금융 인사 풍향계]하나·KB금융 출신 전문가 영입 '리스크관리·디지털' 강화